Rapport: Lyft infrastrukturen med nya grepp – Om hur privat kapital och kompetens kan bidra till att framtidssäkra infrastrukturen?

- Ladda ner rapporten här:

- Förord

- Om författaren

- 1. Sammanfattning

- 2. Det behövs ett infrastrukturlyft

- 3. Vad är transportinfrastruktur?

- 4. För- och nackdelar med olika sätt att organisera transportinfrastrukturen

- 5. Vad är och hur fungerar alternativ finansiering och organisering?

- 6. Alternativ finansiering och organisering – nordiska exempel

- 7. Privat kapital och kompetens kan stärka infrastrukturen, men detfinns även utmaningar

- 8. Välj rätt projekt samt arbeta systematiskt med upphandling och uppföljning

- 9. Vad säger marknaden om alternativ finansiering och organisering av investeringar i transportinfrastrukturen?

- 10. Vilka svenska infrastrukturprojekt kan lämpa sig för alternativ finansiering och organisering?

- 11. Alternativa vägar framåt för framtidssäkrad infrastruktur

- 12. Källor

Sommaren 2023 släppte Almega idéskriften ”Vad mer skulle det privata kunna ta över?”. I den identifierade vi ett antal områden där det privata skulle kunna spela en större roll än idag. Syftet var att stimulera en diskussion om att återuppta den reformvåg som under 1980- och 1990-talen fick Sverige att lämna de tidigare decenniernas stagnation bakom sig. Förändringarna lade grunden för den välståndsökning Sverige gått igenom sedan dess.

Två av de områden som diskuterades i idéskriften handlade om infrastruktur, nämligen järnvägar och motorvägar. Eftersom idéskriften var översiktlig till sin natur vill Almega fördjupa diskussionen. Vi bad därför Fredrik Bergström, doktor i nationalekonomi och en av landets främsta experter på infrastruktur, att skriva en rapport om hur det privata kan bidra till att stärka svensk transportinfrastruktur.

Med förankring i såväl teori som empirisk forskning, och med exempel från både Sverige och andra länder, inte minst i Norden, visar Bergström att det privata skulle kunna spela en större roll när det gäller svensk transportinfrastruktur. Dessutom resonerar han om hur och under vilka förutsättningar så skulle kunna ske.

Det är vår förhoppning att denna rapport kan bidra till en diskussion om hur näringslivet kan ta ett större ansvar för svensk transportinfrastruktur.

Fredrik Östbom, näringspolitisk chef, Almega.

Fredrik är ekonomie doktor i nationalekonomi från Handelshögskolan i Stockholm och en erfaren rådgivare inom samhällsutveckling. Han driver egen verksamhet inom ramen för www.wikinarium.se. Han har tidigare varit vd för Handelns Utredningsinstitut, affärsområdeschef för WSP Advisory, tillhört WSPs svenska ledning och WSP Global Advisory Network.

Fredrik är ordförande för InfraSweden, medlem av Svenska Stadskärnors forskarråd och styrelseledamot Högskolan Kristianstad.

Fredrik driver ett forskningsprojekt om alternativ finansiering och organisering av transportinfrastrukturen tillsammans med LTH/Fastighetsvetenskap. Projektet finansieras via Trafikverket. Fredrik är även ansvarig för det så kallade Finansieringsnätverket som består av aktörer som är intresserade av att lyfta fram erfarenheter av alternativ finansiering och organisering av infrastrukturen.

På uppdrag av Almega och Tågföretagen har rapporten ”Lyft infrastrukturen med nya grepp – Om hur privat kapital och kompetens kan bidra till att framtidssäkra infrastrukturen” tagits fram.

Rapporten tar utgångspunkt i att svensk transportinfrastruktur är av stor vikt för såväl medborgare som näringsliv. Transportinfrastrukturen kännetecknas av flera utmaningar. Projekt blir för dyra, det ifrågasätts om rätt projekt prioriteras, de tar lång tid att genomföra, eftersatt underhåll är en stor utmaning och det finns stora behov av att också investera i ny infrastruktur. Ett infrastrukturlyft behövs!

För att komma tillrätta med de utmaningar som transportinfrastrukturen har kommer det att behövas mer resurser och effektiva genomföranden. En stor del av arbetet kommer att behöva göras inom ramen för den traditionella offentliga modellen. Givet utmaningen med dessa modeller kan det finnas anledning att även pröva nya genomförandeformer. I rapporten är fokus på alternativ finansiering och organisering av utveckling och förvaltning av transportsystemet. Med detta avses genomförandemodeller där man tillåter ett större inslag av privat kapital, risktagande och kompetens, där projekt drivs i separata projektbolag och där finansieringsmodeller som baseras på lånat kapital och olika typer av brukaravgifter tillämpas. Dessa modeller brukar kallas för offentlig-privat samverkan (OPS) eller public-private partnership (PPP).

I rapporten beskrivs vad alternativa upplägg är, hur det fungerar, vilka projekt som kan vara lämpliga att tillämpa PPP-upplägg på, erfarenheter från andra länder, hur olika marknadsaktörer ser på denna typ av projekt och slutligen pekar rapporten också på några konkreta projekt där PPP-upplägg skulle kunna tillämpas.

Rapportens viktigaste slutsatser är följande:

- Alternativa finansiering och organisering kan bidra till snabbare byggprocess, ökat kostnadsfokus och starka incitament att förvalta anläggningar effektivt och undvika underhållsskulder.

- Alternativ finansiering och organisering kan ta sig olika former. Det kan ske inom ramen för ett stort offentligt ansvar (t ex Öresundsbron eller Botniabanan) eller med ett större inslag av privat ansvar (t ex Arlanda Express). Det finns också modeller med ett större inslag av privat ansvar, men med åtgärder som bidrar till att sänka finansieringsbehovet och minska riskerna. Det kan också vara traditionellt offentligt ansvar, men med större inslag av brukaravgifter (t ex Trängselskatt i Stockholm och Göteborg eller broavgifter på Sundsvallsbron och Skurubron).

- Alternativa upplägg används i andra länder och bland annat hos våra nordiska grannar.

- Alternativ finansiering ger upphov till högre finansieringskostnader i och med att risk tydliggörs och bärs av de som tar ansvar för att utveckla och förvalta infrastrukturen. Dessa högre finansieringskostnader kan dock sänkas om risker hanteras på ett genomtänkt sätt när man utformar kontrakt, finansieringsupplägg och ersättningsmodeller, d v s med ett genomtänkt upplägg går det att båda bejaka de effektivitetsvinster som följer av att låta projektbolag ta ett mer långsiktigt ansvar och sänka finansieringskostnaderna.

- Det finns intresse från marknaden (byggföretag, banker, infrastrukturfonder m fl) att genomföra projekt med alternativ finansiering och organisering.

- Det finns inte några direkta legala hinder för att satsa på projekt med alternativa upplägg. Det handlar mer om politisk vilja.

- Om staten vill bejaka fler projekt med alternativ finansiering och organisering är det viktigt att det finns en pipeline av projekt. Dels för att det ska vara intressant för marknadsaktörer att ”satsa på svenska projekt”, dels för att bygga kompetens hos exempelvis Trafikverket.

- Det är viktigt att välja rätt projekt, vidta lämpliga förberedelser, upphandla på ett klokt och konkurrensutsatt sätt samt följa upp projekt systematiskt under hela kontraktsperioden. Om man gör detta finns stora möjligheter att stärka infrastrukturen, även om det skulle innebära något högre finansieringskostnader.

- När traditionella mer offentliga genomförandemodeller jämförs med alternativa upplägg är det viktigt att väga in alla för- och nackdelar. Detta innebär t ex att till statens lägre finansieringskostnader måste man också addera risken för att projekt kan ta lång tid att genomföra, kan bli dyrare än vad det var tänkt och att det även finns en risk för eftersatt underhåll.

- Det finns en hel del väg-, järnväg, bro-, tunnel- och hamnprojekt i Sverige som kan lämpa sig för alternativ finansiering och organisering.

En ökad öppenhet för utveckling och förvaltning av svensk transportinfrastruktur med hjälp av alternativa former för finansiering och organisering kan bidra till ett infrastrukturlyft. Nya grepp behövs.

Under senare år har det blivit allt tydligare att det behövs ökad energiproduktion och distribution, att alla delar av transportinfrastrukturen behöver uppgraderas och kapacitetsförstärkas och att VA-nätet behöver lagas och moderniseras. Det finns även stora behov inom samhällsinfrastruktur som försvaret, skolor, sjukhus och fängelser. Listan kan göras längre. Grundläggande samhällsfunktioner sköts inte som man skulle förvänta sig.

De bakomliggande orsakerna är flera. En övergripande faktor är att den ekonomiska tillväxten och en växande befolkning ställer ökade krav på kapacitet för alla typer av infrastruktur. Utöver detta finns det en rad infrastrukturspecifika orsaker. Den tekniska utvecklingen (t ex digitalisering och elektrifiering) skapar möjligheter att modernisera och effektivisera infrastrukturen. Ett växande näringsliv som behöver upprätthålla sin konkurrenskraft både i Sverige och internationellt kräver kapacitetsstark och tillförlitlig infrastruktur. Detta har inte minst aktualiserats med nyindustrialiseringen i norra Sverige som ställer krav på såväl energi- som transportinfrastruktur.

Det finns även behov av att utveckla transportinfrastrukturen i södra Sverige i och med att Fehmarn-Bält- tunneln blir klar 2029 och skapar nya förutsättningar för transporter ner på kontinenten. Klimatomställningen ställer krav på en väl fungerande och hållbar infrastruktur.

Geopolitiska förändringar (t ex utvecklingen i Ryssland och svenskt NATO-medlemskap) innebär att infrastrukturen och inte minst transportsystemet behöver addera kapacitet i bland annat i öst-västlig riktning.

Till detta ska läggas att stora delar av infrastrukturen kännetecknas av eftersatt underhåll och för låg reinvesteringstakt. Den absoluta merparten av infrastrukturen byggdes upp under efterkrigstiden och fram till 70- och 80-talet. Även om det har gjorts en del satsningar under de senaste decennierna är kapacitet och tillförlitlighet inte i det skick man kan förvänta sig. Fokus i denna rapport är primärt på transportinfrastrukturen, som utgör en del av svensk infrastruktur där det finns stora förbättringsbehov. Bland annat konstaterar Trafikverket i det så kallade inriktningsunderlaget att1:

- Det eftersatta underhållet 2026 beräknas uppgå till drygt 100 miljarder kronor.

- Det är problem med fördyrning av projekt.

- Det tar mycket lång tid att planera och bygga ny transportinfrastruktur.

- Många av de projekt som prioriteras är inte de mest samhällsekonomiskt motiverade investeringarna.

- Det finns behov av att även bygga ny transportinfrastruktur. Bland annat kommer ökad elektrifiering, förbättrad infrastruktur kring de större städerna samt industrisatsningar i norra Sverige att ställa krav på fortsatt stora investeringar i vägar och järnvägar i framtiden.

Det finns således behov av förbättring. Det handlar både om ny infrastruktur och modernisering. En utmaning är också att mycket behöver göras på kort sikt och kostnadseffektivt. Vidare behöver förvaltningen av transportsystemet förbättras.

Ansvaret för att utveckla och förvalta stora delar av infrastrukturen har under lång tid primärt varit en offentlig angelägenhet och där Trafikverket har haft huvudansvaret för det nationella transportsystemet. Modellen för att utveckla och förvalta infrastrukturen har i stor utsträckning byggt på politiska inriktningsbeslut och budgetramar i kombination med att Trafikverket via årliga anslag har upphandlat nyinvesteringar samt drift och underhåll. Det bör noteras att en stor del av transportinfrastrukturen också hanteras av kommuner och regioner. Det primära fokuset i denna rapport är dock på det nationella transportsystemet.

Frågan är om den traditionella offentliga modellen kommer att klara av att genomföra det infrastrukturlyft som behövs eller om kompletterande kompetens och nya genomförandemodeller kan behöva adderas? Kanske är det så att andra, icke-traditionella, genomförandeformer kan bidra till att stärka infrastrukturen både på kort och lång sikt? Kanske är det så att alternativa genomförandeformer där man tillåter ett större inslag av privat kapital, risktagande och kompetens kan bidra till det nödvändiga infrastrukturlyftet? Kanske behöver man även överväga att lägga stora projekt i separata projektbolag och tillämpa finansieringsmodeller som baseras på lånat kapital och olika typer av brukaravgifter kan bidra till ett infrastrukturlyft?

I Sverige är alternativa finansieringsmodeller mindre vanliga än i andra delar av världen. I Europa och många andra länder har så kallade offentlig-privat-samverkansprojekt (OPS- eller PPP-projekt) genomförts årligen. Det har varit en viss nedgång de senaste åren, men trots detta handlar det sammantaget om stora belopp. PPP-projekt inom infrastruktur har lockat till sig över 200 miljarder euro i Europa de senaste 20 åren. De aktörer som driver PPP-projekten ansvarar i normalfallet för att finansiera, bygga samt drift och underhåll. Koncessioner är en vanlig modell, d v s ett projektbolag har ansvar för tillgången under en förutbestämd tidsperiod och dessa är relativt långa (20–40 år). Viktigt att notera är också att PPP-projekten utgör en mindre, men kompletterande, del av de totala infrastrukturinvesteringarna.2

Alternativ finansiering och organisering av transportinfrastrukturen tillämpas även i våra grannländer. Karaktäristiskt för dessa projekt har varit olika former av brukaravgifter eller så kallad tillgänglighetsersättning och att det är separata projektbolag som drivit investeringarna och även har ett långsiktigt ansvar för förvaltningen. I Norge tillämpas denna modell för delar av vägarna där bompeng (vägtullar) tas ut. I Finland finns ett antal motorvägsprojekt som genomförts med alternativa upplägg och i Danmark har flera av de stora bro- och tunnelprojekten som genomförts de senaste åren tillämpat mer alternativa genomförandeformer.

Rapportens syfte

Inom nationalekonomin finns forskning som länge pekat på att hur man väljer att organisera verksamheter och vilka spelregler i bred bemärkelse som organisationer, företag och individer möter avgör det ekonomiska utfallet.3 Syftet med denna rapport är i denna forskningstraditions anda belysa hur alternativa modeller med ett större inslag av privat kapital och kompetens kan bidra till att framtidssäkra infrastrukturen på kort och lång sikt. Det handlar således om en alternativ modell för att utveckla infrastrukturen kan bidra till ett bättre utfall.

Särskilt fokus kommer att vara på transportinfrastrukturen, men många av insikterna är relevanta även för andra delar av infrastrukturen. Transportinfrastrukturen är av särskilt intresse i och med att en väl fungerande transportinfrastruktur (järnväg, vägar, flyg, hamnar) är av central betydelse för näringslivets godstransporter, för persontransporter, för klimatet och i växande utsträckning även av geopolitiska skäl. En väl fungerande transportinfrastruktur är sammantaget en viktig drivkraft för långsiktigt hållbar ekonomisk utveckling och bidrar också till att göra Sverige till ett robustare samhälle.

Transportinfrastrukturen behöver precis som andra delar av infrastrukturen ett lyft. Utöver de skäl som nämndes ovan är investeringar och drift av transportinfrastrukturen kostsamma vilket innebär att framtida satsningar kommer att behöva konkurrera med andra viktiga offentliga åtaganden, vilket också gör det intressant att titta närmare på kompletterande och potentiellt mer kostnadseffektiva modeller. Det finns också ett växande intresse i Sverige för alternativ finansiering och organisering. Bland annat vill Regeringen att Trafikverket ska titta närmare på området.4 Det finns även stort intresse från näringslivet.5 Det finns vidare ett stort utbud av både riskvilligt kapital och långsiktigt pensionskapital som vill investera i infrastruktur.6

Det finns en del farhågor kopplat till alternativa upplägg. Bland annat brukar det lyftas fram att det finns en risk att finansieringskostnaderna för infrastrukturprojekt, där privata aktörer tar ett större ansvar och risk, riskerar att bli större än de effektiviseringsfördelar som kan finnas.7

Att finansieringskostnaderna blir högre om aktörer, som inte har tillgång till statens billigare finansiering och dessutom behöver ta över de risker som är förknippade med investeringar i infrastruktur, är inte något som ifrågasätts. Dock bör man vara medveten om att även den offentliga modellen har utmaningar (kostnadsöverdrag, lång byggtid, eftersatt underhåll) vilka bör vägas in när man jämför olika alternativa genomförandeformer.

Rapportens upplägg

I rapporten beskrivs översiktligt vad alternativ finansiering och organisering innebär och vilka för- och nackdelarna är. Vilka regelverk som projekt med alternativ finansiering och organisering behöver förhålla sig till. Exempel på projekt som har genomförts med alternativa upplägg och projekt som skulle kunna genomföras lyfts också fram. Rapporten kommer även att peka på vägar framåt om regeringen och andra berörda aktörer skulle vilja öka inslaget av alternativ finansiering och organisering.

De förbättringsbehov som återfinns inom transportsektorn berör till stor del alla dess delar. Förenklat kan transportsektorn delas upp i fyra olika grenar som i sin tur består av olika underkategorier

- Nätverkstillgångar

- Belysning, el- och kraftöverföring, signalsystem etc.

- Vägar, broar, tunnlar, järnvägsspår etc.

- Noder, knutpunkter och servicestationer

- Hamnar, flygplatser, stationer, kombicentraler, depåer, hållplatser, drivmedelsstationer, rastplatser etc.

- Gods- och persontransporttjänster

- Transport- och logistikföretag, tågoperatörer, etc.

- Drift- och underhåll

- Reparation/reinvesteringar, underhåll, snöröjning etc.

Till nätverkstillgångar räknas alla vägar, järnvägar och belysnings-, kraftöverförings- och signalsystem etc. som binder samman ett transportsystem. Noder och knutpunkter är de punkter i systemet där olika trafikslag möts, stationer för på-, om- och avlastning av gods och passagerare samt för service etc. Gods- och persontransporttjänster är inte infrastruktur i sig men är tätt förknippade med den och verksamheterna har historiskt varit organisatoriskt mer eller mindre integrerade. Gods- och persontransporttjänster avser den verksamhet som förflyttar passagerare eller gods. Drift- och underhåll är all den verksamhet som krävs för att vidmakthålla anläggningarnas standard, att säkra framkomlighet för fordon samt verksamheter som syftar till att uppnå hög trafiksäkerhet och god tillgänglighet. Samtliga kategorier kan finansieras och organiseras på olika sätt. I föreliggande rapport intresserar vi oss primärt för infrastrukturtillgångar, d v s. de två första kategorierna.

I många sammanhang betraktas, både av teoretiska och praktiska skäl, infrastruktur i allmänhet och transportinfrastruktur i synnerhet som en offentlig angelägenhet. Det finns många goda skäl till detta, men det medför även utmaningar.

Det kan också noteras att ansvaret för infrastrukturen har varierat över tiden. Exempel på detta är järnvägen som började byggas ut i Sverige i mitten av 1800-talet. Inledningsvis byggdes och trafikerades de längre stambanorna av staten medan mindre järnvägar byggdes och trafikerades av privata aktörer. De mindre järnvägarna utgjorde en stor del av det totala järnvägsnätet. Fram till slutet på 1930-talet levde systemet med både privata och statliga järnvägar kvar. Därefter tog staten över många privatbanor, bland annat till följd av lönsamhetsproblem. Vid mitten av 1900-talet var Statens Järnvägar, SJ, ett affärsverk med i stort sett alla delarna integrerade inom samma organisation. I slutet på 1980-talet påbörjades en förändring av järnvägens organisation som i slutändan innebar att Banverket (numera Trafikverket) blev infrastrukturförvaltare, SJ blev ett persontransportbolag, Green Cargo ett godstransportbolag och Jernhusen fick ansvar för stationer och depåer. Samtliga ägs av staten. Även Banverket kom att omorganiseras där vissa delar avknoppades, t ex Banverket Produktion som blev det statliga bolaget Infranord. 2010 slogs Vägverket ihop med Banverket och Trafikverket bildades.

Under de senaste decennierna har även konkurrensen ökat inom delar av Transportinfrastrukturen. Dels inom underhåll, dels när det gäller fjärrtåg samt regionaltrafik och busstrafik.

Fördelar med offentligt ansvar

Ur ett teoretiskt perspektiv brukar det hävdas att offentligt ansvar för transportinfrastrukturen kan vara motiverat i och med att man arbetar enligt en systematisk process och identifierar och genomför de mest motiverade projekten ur ett bredare samhällsekonomiskt perspektiv. Detta arbetssätt har flera fördelar, bland annat att det finns ett helhetsperspektiv och att det är en systematisk metod. En fördel ur ett finansieringsperspektiv är också att staten ”lånar billigast”, bland annat i kraft av att statlig upplåning inte behöver ta hänsyn till projektrisk på samma sätt som privata investerare behöver göra.

Ett viktigt argument för offentligt ansvar för infrastrukturen är också att mer privata lösningar eventuellt inte kommer att genomföras på grund av så kallade marknadsmisslyckanden.

Marknadsmisslyckanden kan ta sig olika former. Transportinfrastruktur (och även annan infrastruktur) bär exempelvis drag av stordriftsfördelar, det vill säga kostnaderna för att bygga infrastruktur är så stora att ingen privat aktör vill ta på sig kostnader och risker – och därmed byggs inte infrastruktur som samhället i stort skulle tjäna på om den byggdes.

Andra potentiella marknadsmisslyckanden är freerider-problematiken, det vill säga att det kan vara svårt att stänga ute nyttjande av infrastrukturen när den väl är på plats. En problematik kan också vara att det är tveksamt om man ska införa vägtullar och stänga ute vissa brukare, då marginalkostnaden för att ytterligare någon nyttjar infrastrukturen ofta är nära noll.

Ett annat potentiellt marknadsmisslyckande är att det finns positiva nätverksexternaliteter. Det vill säga ju mer utbyggt och sammankopplat ett nätverk av till exempel vägar är, desto större nytta genererar det. Om ett system delas upp i smådelar så blir inte totalnyttan lika stor som när alla delar är sammankopplade.

Nackdelar med offentligt ansvar

Den traditionella modellen med stort offentligt ansvar för infrastrukturen har potentiella brister som gör att det inte alltid blir som det är tänkt. Beslut om ny infrastruktur sker i en politisk och byråkratisk budgetorienterad förhandlingsstruktur, vilket kan leda till att fel projekt initieras eller att för lite eller för mycket satsas på transportinfrastrukturen. Ett kompletterande problem är att den traditionella modellen inte nödvändigtvis har lyckats upprätthålla kvaliteten i transportsystemet och underhållet blir eftersatt.

En problematik är också att det finns en risk för kortsiktighet när det dels är årliga budgetar, dels val vart fjärde år som styr omfattning och inriktning. De 12-åriga planer som tas fram inom ramen för den nationella infrastrukturplanering syftar delvis till att hantera risken för kortsiktighet, men dessa planer är inte bindande utan kan justeras. Det har också visat sig att projekt som finns med i den långsiktiga planeringen och där kostnaderna ökar kraftigt inte heller ifrågasätts utan tenderar att genomföras ändå.8

I tider av förändring är det inte heller säkert att offentlig styrning är tillräckligt innovativt då myndigheter som Trafikverket i grunden är förvaltande organisationer och inte lika innovativa som entreprenörer som utvecklar nya produkter och tjänster. Det är med andra ord inte givet att offentliga aktörer är de mest effektiva utvecklarna eller förvaltarna av infrastruktur.

Det finns även anledning att peka på att det redan idag finns privata inslag när det gäller att utveckla och förvalta infrastruktur. Exempel är enskilda vägar, laddstationer, industrispår, flygplatser och hamnar. De privata inslagen är dock relativt begränsade i Sverige. Internationellt finns det en hel del exempel på privat ansvar för infrastrukturen, t ex för betalvägar och flygplatser. Exempel är de franska betalmotorvägarna varav många har privata ägare/förvaltare. När det gäller flygplatser med ett stort inslag av privat ägande kan Köpenhamns flygplats Kastrup och Heathrow utanför London nämnas.

Huvudtemat för denna rapport rör sig kring frågan om vilken typ av finansiering och organisering som skulle vara mest ändamålsenlig i olika fall för att utveckla och förvalta transportinfrastrukturen.

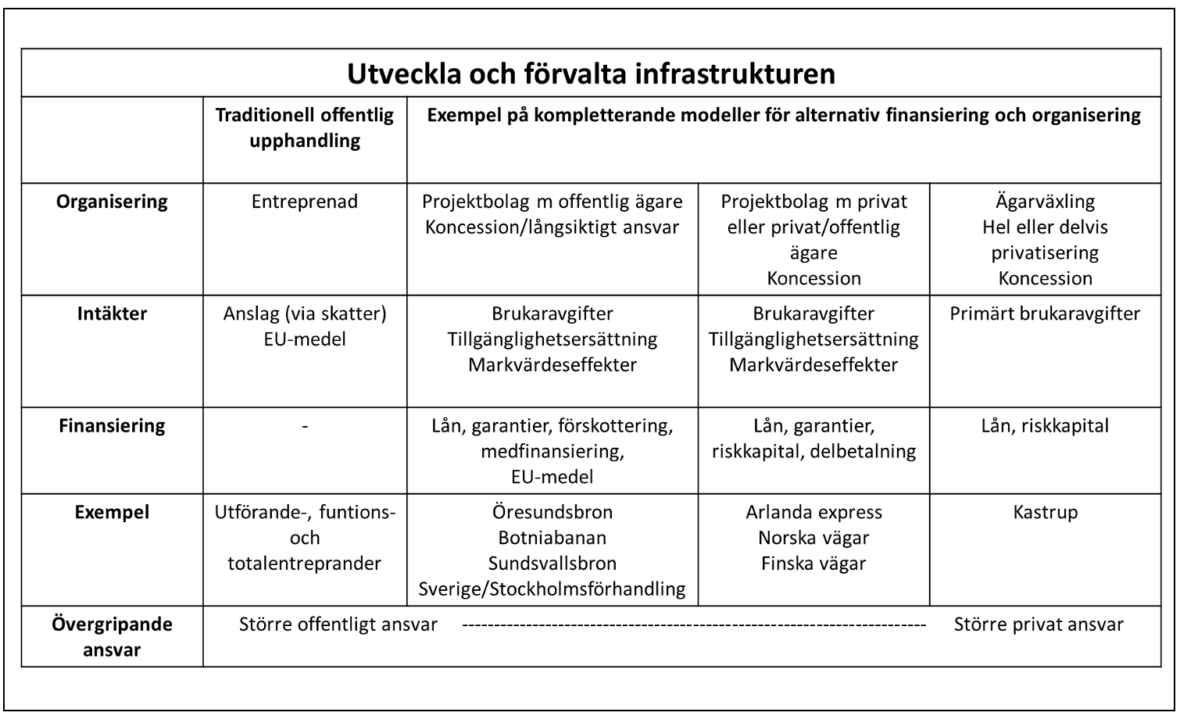

Svaret är att utveckling och förvaltning av transportinfrastruktur (och även annan infrastruktur) kan finansieras och genomföras på många olika sätt och med olika grad av offentligt och privat inflytande beroende på omständigheterna i de enskilda fallen. Olika genomförandeformer har olika för- och nackdelar. I Faktabox 1 nedan illustreras olika sätt att organisera, bekosta och finansiera transportinfrastrukturen utifrån olika grad av privat respektive offentligt inflytande.

FAKTABOX 1: Offentliga respektive alternativa modeller för utveckling av infrastrukturen

Offentligt ansvar för att utveckla infrastrukturen

I den traditionella modellen för upphandling och förvaltning tar det offentliga ett helhetsansvar för genomförande och finansiering. I denna modell är det också vanligt att det offentliga upphandlar en eller flera aktörer som utför arbetet med att färdigställa infrastrukturen och även genomföra drift och underhåll. Olika typer av upphandling kan tillämpas (t ex utförandeentreprenad, totalentreprenad, funktionsentreprenad, funktionsentreprenad med helhetsåtagande). I den offentliga modellen finansieras investering och drift via statliga anslag och ytterst via skatter.

Inom ramen för den traditionella modellen kan man tänka sig andra modeller som dessutom kan vara kompletterande. Medfinansiering innebär att privata eller offentliga aktörer är med och betalar för infrastrukturen. Ofta är det kommuner och regioner som med hjälp av skattemedel delfinansierar investeringarna. Ett exempel är Stockholmsförhandlingen där kommuner medfinansierar infrastruktursatsningar genom att både lova att bostäder ska byggas och genom att bidra med kapital. En variant på medfinansiering är att ta ut brukaravgifter för att bidra till finansiering av infrastruktur, till exempel trängselskatterna i Stockholm och Göteborg. En annan variant är så kallad förskottering där exempelvis kommuner erbjuder räntefria lån för att tidigarelägga investeringar.

Inom ramen för offentlig finansiering kan även EU-medel nämnas och i synnerhet CEF (Fonden för ett sammanlänkat Europa) som möjliggör att söka medel för projekt inom ramen för TEN-T (det Transeuropeiska nätverket för transport).9 Även medel från ERDF (European Regional Development Fund) eller Europeiska regionala utvecklingsfonden kan användas för transportinfrastrukturprojekt. Nyligen beviljades medel till en ny höghastighetslinje i Spanien mellan Murcia och Almeira.10 Även NIB (Nordiska Investeringsbanken) och EIB (Europeiska infrastruktur banken) är möjliga finansiärer av infrastrukturprojekt. NIB och EIB kan även vara delaktiga i konsortium där även privata finansiärer ingår.

I den traditionella modellen finansieras infrastruktur i normalfallet via årliga anslag och ytterst med skatter, men det finns även möjligheten att ta upp lån via Riksgälden eller ta upp lån på kapitalmarknaderna och i viss utsträckning dra nytta av statliga garantier.

En ytterligare variant är särskilda projektbolag som bildas för att driva ett infrastrukturprojekt. Ett exempel på detta är Botniabanan AB som skapades för att utveckla Botniabanan. Bolaget lånade upp kapital för att tidigarelägga byggandet av järnvägen. Bolaget ägdes initialt av staten och berörda kommuner. Ett annat exempel är Öresundsbron där ett bolag har skapats för att planera, finansiera, bygga och driva bron. Bolaget ägs av svenska och danska staten. I kapitel 5 beskrivs dessa projekt Inom ramen för den offentliga modellen kan man även tänka sig traditionell finansiering i kombination med alternativ organisering. Ett exempel är Nye Veier i Norge. Nye Veier är ett offentligt ägt aktiebolag som parallellt med Statens Vegvesen upphandlar byggandet av motorvägar i Norge.11

I denna rapport är det huvudsakliga fokuset på offentlig-privat samverkan där det finns ett större inslag av privat inflytande, d v s alternativ finansiering och organisering. Dessa modeller kallas också för OPS-projekt (PPP, Public-Private Partnership på engelska). Det går även att tänka sig helt privat ägande av infrastruktur eller att det offentliga säljer av infrastrukturtillgångar till privata aktörer, d v s ägarväxling.

Projekt med alternativ finansiering och organisering definieras som ett samarbete eller partnerskap mellan den offentliga sektorn och den privata sektorn för att planera, bekosta finansiera, bygga, driva och/eller underhålla offentlig infrastruktur eller tillhandahålla offentliga tjänster. Det är en samarbetsmodell där båda parter arbetar tillsammans för att uppnå gemensamma mål inom infrastruktursektorn. PPP kan tillämpas på en mängd olika typer av offentlig infrastruktur, inklusive vägar, broar, flygplatser, hamnar, vattenförsörjningssystem, energianläggningar, sjukhus, skolor och mer.

Karaktäristiskt för alternativa upplägg är att risken delas mellan den offentliga och privata sektorn i enlighet med projektets specifika villkor. Detta kan inkludera risker som byggnadsrisker, driftsrelaterade risker och finansiella risker.

Hur stort det privata inflytandet kan vara varierar. Det man ofta tänker på när man pratar om denna typ av projekt är DBFOM (Design-build-finance-operate-maintain). Det finns andra modeller där ansvaret för de olika delarna fördelas på andra sätt.

Modellen innebär att via ett särskilt projektbolag ansvarar privata aktörer (ofta via ett konsortium) för projektering, byggnation och finansiering samt drift och underhåll. Normalt använder man sig även av en koncessionslösning. Det är inte ovanligt att projektbolaget också har offentliga delägare och offentliga medfinansiärer (till exempel statliga pensionsfonder). För att finansiera infrastrukturprojektet ställer exempelvis banker och ägare upp med lån och riskkapital för att finansiera byggandet av infrastrukturen. När projektet är klart kommer intäkterna ofta från brukaravgifter och/eller någon form av tillgänglighetsersättning eller markvärdeseffekter. Det går också att kombinera dessa olika intäktskällor.

Brukaravgifter är t ex en väg-, bro- eller tunnelavgift. Tillgänglighetsersättning kan beskrivas som en årlig hyra som till exempel staten betalar under koncessionsperioden för att få tillgång till infrastrukturobjektet (till exempel en väg eller en bro). Markvärdeseffekter kan exempelvis uppstå i anslutning till stationer och möjligheten att fastighetsutveckla kan också fungera som en potentiell intäktskälla för projektbolaget. I regel driver projektbolaget infrastrukturen under en längre tid inom ramen för en så kallade koncession (till exempel under 30 år). Äganderätten till anläggningen kvarstår hos staten och ska lämnas tillbaka i fullgott skick vid slutet av perioden.

Syftet med alternativa genomförandeformer är vanligtvis att uppnå gemensamma mål som att förbättra infrastrukturen, öka effektiviteten, minska kostnaderna och bidra till ett väl fungerande transportsystem under hela dess livslängd.

Dessa modeller ger incitament för projektbolaget att utföra projektet kostnadseffektivt och i tid, eftersom avkastningen på investeringen är kopplad till när anläggningen kan börja användas, nyttjandegrad samt effektivitet i bygg- och förvaltningsskedet.

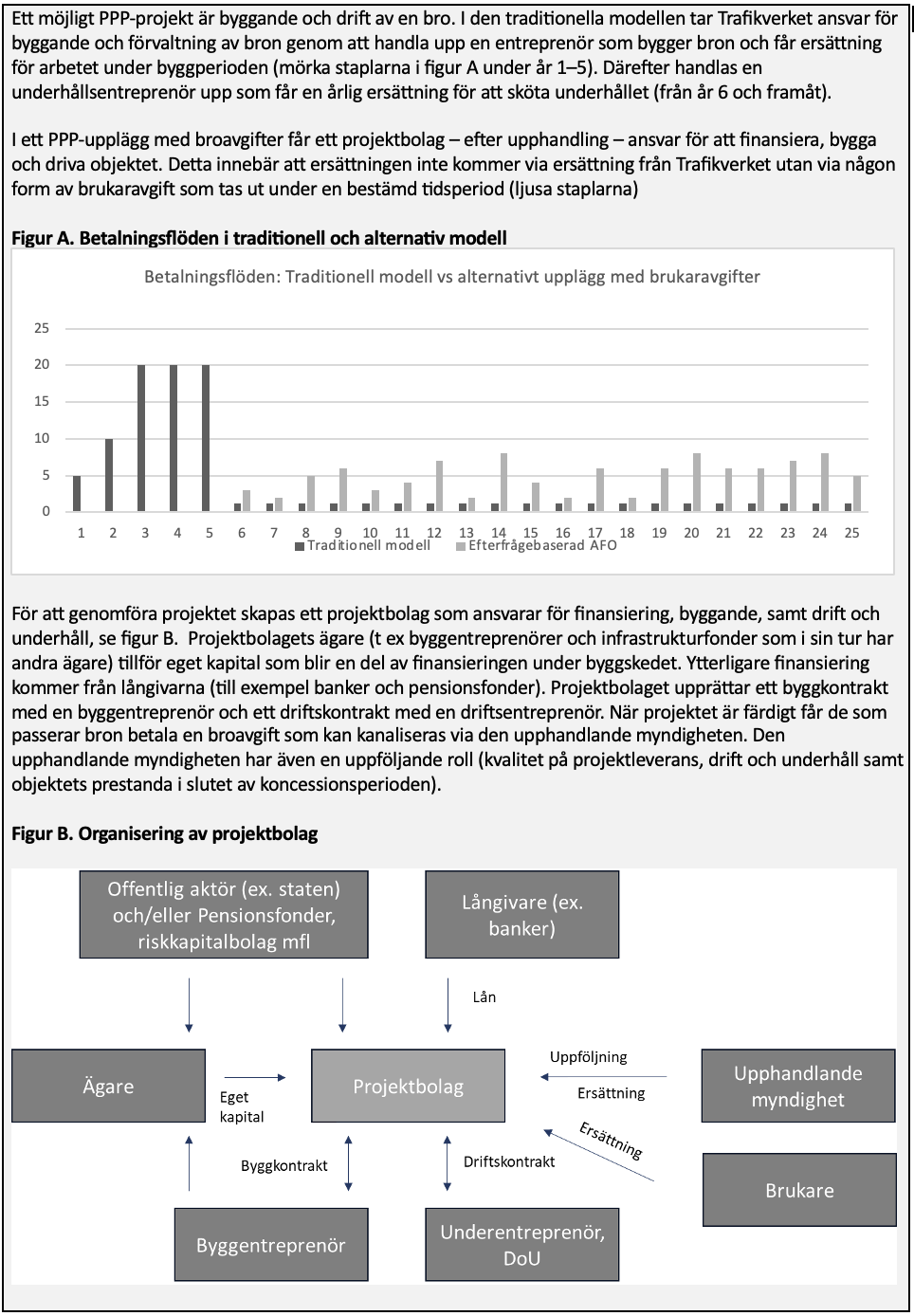

I Faktabox 2 beskrivs ett exempel på ett vanligt upplägg.

FAKTABOX 2: Exempel på alternativ finansiering (brukaravgift) och organisering (projektbolag)

Ägarväxling – vad innebär det?

En sista variant på alternativt upplägg är så kallad ägarväxling, vilket innebär att existerande infrastruktur helt eller delvis säljs till privata aktörer, d v s privatiseras. En viss given infrastrukturtillgång kan förvaltas på olika sätt – i myndighet, affärsverk eller bolag. Affärsverk och myndigheter är alltid offentliga medan bolag kan vara helt eller delvis offentligt eller privat ägda. Privatisering av en befintlig infrastrukturtillgång innebär att förvaltningen övergår från en myndighet eller offentligt bolag till ett helt eller delvis privatägt bolag. Olika finansieringsformer är möjliga. Staten kan betala en årlig ersättning för att få tillgång till infrastrukturen, det kan finnas brukaravgifter och det kan uppstå markvärdeseffekter som bidrar till finansieringen. En ägare av en infrastrukturtillgång kan också utveckla tillgången och sälja med vinst.

I studien ”Aktiv ägarstyrning av transportinfrastruktur – en framkomlig väg?” (WSP/LTH (2019)) finns ett mer omfattande resonemang om vad privatisering kan bidra med i termer av aktiv ägarförvaltning och sammanfattningsvis lyfts följande argument fram:

- Att öka effektiviteten i förvaltning, drift och underhåll genom att låta aktörer med ett tydligt fokus på vinst ta över ägande och drift.

- Att öppna för mer innovation och entreprenörskap i och med att privata aktörer ofta har fler frihetsgrader och ofta mer kompetens än myndigheter att utveckla sina investeringar. De har även starka incitament att göra detta om det kan bidra till ökad vinst.

- Att skapa drivkrafter för alternativ och kompletterande användning av infrastrukturtillgångar, s.k. ”multiuse”. Ett exempel skulle kunna vara rastplatser där en driven aktör skulle kunna bredda tjänsteutbudet. Det finns också stor potential i så kallade ”nodinfrastruktur” (t ex stationer, flygplatser och hamnar) där det ofta går att addera bostäder, kontor, lager mm.

- Att öka möjligheterna för pensionsförvaltare och försäkringsbolag att investera i infrastruktur och på så sätt säkerställa ägande i objekt med långsiktigt stabil avkastning. Investeringar av detta slag bidrar även till ökad riskspridning.

Det finns även med ägarväxling av infrastruktur. Det kan bl a handla om att det offentliga förlorar kontrollen över samhällsviktiga tillgångar. Detta har t ex lyfts fram när kinesiska eller ryska företag har investerat i svensk infrastruktur och fastigheter. Ny lagstiftning har också tagits fram inom området i syfte att skydda samhällsviktiga tillgångar.12

Exempel på ägarväxling kan vara hel eller delvis privatisering av statliga bolag. Exempel är Vattenfall, SAS, Telia m fl. Ett väginfrastrukturrelaterat exempel är Banverket Projektering och Vägverket Konsult som 2009 knoppades av och blev Vectura Consulting AB. Vectura köptes senare av börsnoterade konsultföretaget Sweco. Det går även att tänka sig att delar av ett transportsystem privatiseras. T ex är det relativt vanligt för ”nodinfrastruktur”. Ett exempel är Köpenhamns flygplats Kastrup som har en ägarmix bestående danska pensionsbolaget ATP, danska staten och OTPP, en kanadensisk pensionsstiftelse. Det är också värt att notera att ägarväxling inte enbart handlar om att avyttra tillgångar och att privatisera, det går givetvis att tänka sig det motsatta också om det skulle vara motiverat av transportpolitiska skäl eller effektivitetsskäl. Detta skedde till exempel när lokala och regionala järnvägar togs över av staten i slutet på 1800-talet och början på 1900-talet.

De statliga bolag som idag är ”infrastruktur- eller transportsystemnära” kan följande nämnas: Svevia (underhåll), Arlandabanan Infrastructure (Arlandabanan), Green Cargo AB (godståg), Göta kanal bolagen AB (färjetrafik), Infranord (underhåll), Jernhusen (stationer), SAS (ägandet håller på att avvecklas), SJ (persontåg), Swedavia (flygplatser).

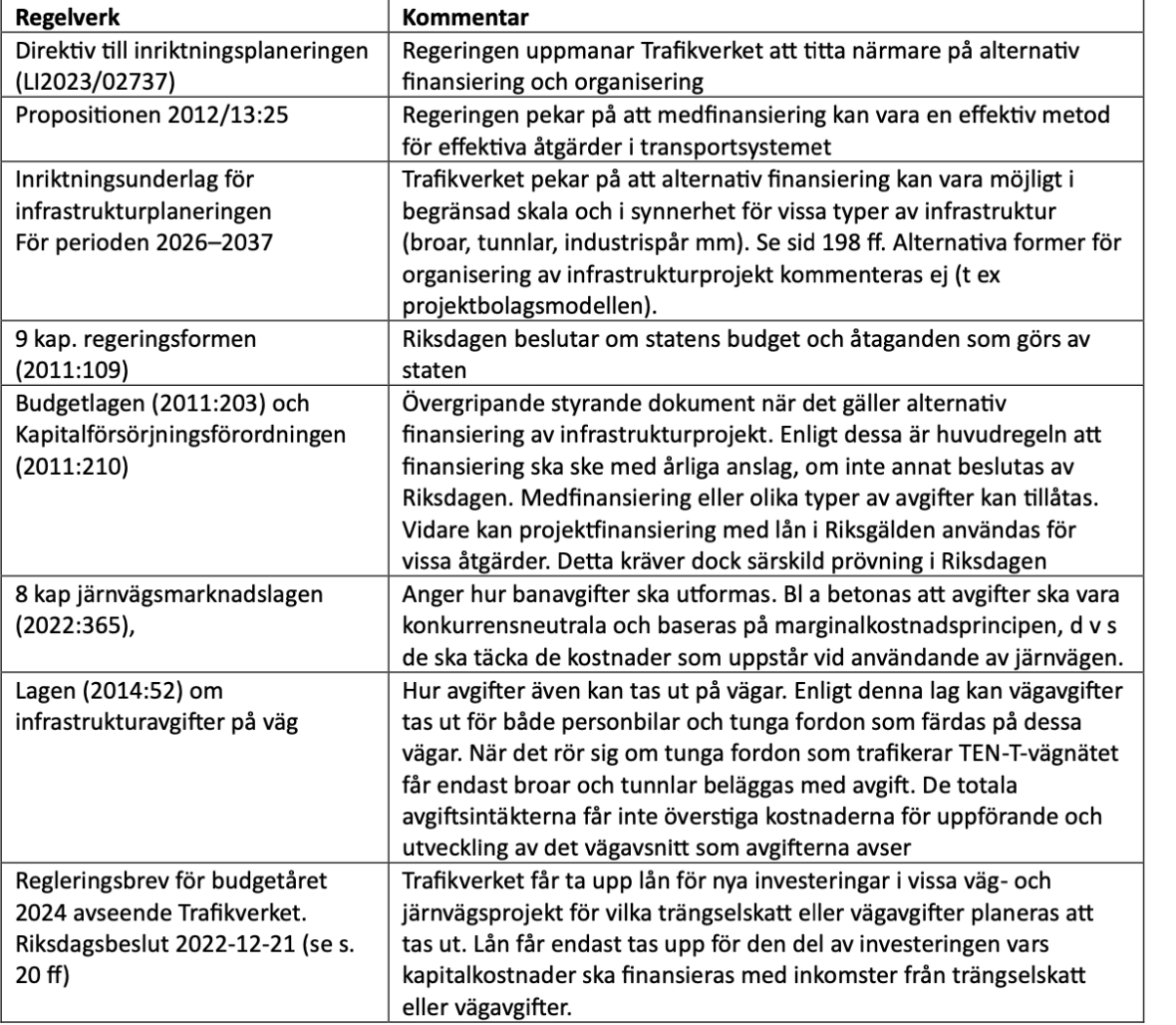

Regelverken begränsar inte användningen av alternativa modeller

En central fråga är också om det finns regelverk som påverkar möjligheten att använda alternativa upplägg. Enligt gällande regelverk är det tillåtet att genomföra projekt som karaktäriseras av alternativ finansiering och organisering, givet att riksdagen står bakom detta. Nedan presenteras kortfattat några av de regelverk som eventuella statliga projekt med alternativt upplägg behöver förhålla sig till.

FAKTABOX 3: Om regeringen vill satsa på alternativa upplägg finns inga regulatoriska hinder

Alternativa upplägg inom transportinfrastrukturen har prövats och används också fortlöpande i många länder. I de nordiska länderna är det relativt vanligt i Norge. Finland har några motorvägsprojekt och i Danmark har man drivit de stora bro- och tunnelprojekten med alternativa genomförandeformer. Även i Sverige har alternativa upplägg testats vid några tillfällen. Nedan presenteras några nordiska projekt.

Sverige

Öresundsbron

Öresundsbron är ett exempel på alternativ finansiering och organisering inom ramen för ett offentligt ansvar. Bron, med tillhörande infrastruktur på land, ägs av ett projektbolag (Öresundsbrokonsortiet). Konsortiet ägs i sin tur del i lika delar av den svenska staten genom Svedab (Svensk-Danska Broförbindelsen Svedab Aktiebolag) och den danska staten genom A/S Øresund. Bron har finansierats via lån med statliga garantier och där lånen betalas med broavgifter. EU har även bidragit till viss del. Lånen ska vara återbetalade senast 2050. Investeringskostnaden var drygt 20 miljarder kronor i den tidens penningvärde. Till detta kommer även kostnader för anslutningar på och för Citytunneln.

Tanken med Öresundsbro-konsortiet är att främja en positiv utveckling av all trafik över Öresund genom att fokusera på både väg och järnväg. Brons intäkter genereras av ökade transporter och resor i en växande region. Konsortiets uppgift som ägare av Öresundsbron är att säkerställa en långsiktig, kommersiellt sund och effektiv verksamhet med fokus på drift och underhåll av den fysiska förbindelsen samt marknadsföring, kundservice och finansiering. Med intäkter från en affärsmässig verksamhet ska lånen som finansierade brobygget återbetalas.

Botniabanan

Botniabanan (190 km lång järnväg i Ångermanland och Västerbotten) är ett exempel på ett alternativt upplägg. I detta fall ett statligt/kommunalt ägt projektbolag (Botniabanan AB) som byggt och förvaltar järnvägen. Projektbolaget har tagit statsgaranterade lån för att bygga järnvägen. Efter att Botniabanan öppnades för trafik överfördes aktierna i Botniabanan AB till Trafikverket. Bolaget försattes därefter i likvidation och upptagna lån för byggandet av Botniabanan överfördes då från bolaget till Trafikverket. Lånet ska vara återbetalat till 2050.

I upplägget har berörda kommuner även förbundit sig att stå för kostnaderna för uppförandet av resecentra. Dessutom förband sig länstrafikbolagen att under en 15-årsperiod bedriva regional tågtrafik på banan. Bygget påbörjades 1999 och invigdes 2010. Bygget blev flera år försenat längs vissa delar, bland annat på grund av miljöprövning samt nya krav på Botniabanan.13

Sundsvallsbron, Motalabron och Skurubron

Sundsvallsbron byggdes mellan 2011–2014 av det dansk-tyska konsortiet JV Sundsvallsbron AB, på uppdrag av Trafikverket. Projektet finansierades en tredjedel genom statliga anslag och två tredjedelar genom lån från Riksgälden. Lånen återbetalas genom broavgifter under uppskattningsvis 35 år, som administreras av Transportstyrelsen. Broavgifterna planeras att tas bort när lånet till Riksgälden är avbetalat. Konsortiets parter hade ansvaret för projektering och utförande av bron, samt säkerställande av långsiktig funktion. Efter slutförandet av byggprojektet övergick ägandet av bron till Trafikverket, inklusive ansvar för drift, underhåll och relaterade finansiella och politiska risker. Totalt kostade projektet cirka 1,9 miljarder kronor.

Motalabron byggdes mellan 2010–2013 av NCC på uppdrag av Trafikverket. Projektet finansierades en tredjedel genom statliga anslag och två tredjedelar genom lån från Riksgälden. Lånen återbetalas genom broavgifter under uppskattningsvis 40 år som administreras av Transportstyrelsen. Motala kommun har medfinansierat gång- och cykelbanan på bron. Broavgifterna planeras att tas bort när lånet till Riksgälden är avbetalat

Nya Skurubron byggdes mellan 2019–2023 av den italienska entreprenören Itinera S.p.A, på uppdrag av Trafikverket. Projektet finansierades en tredjedel genom statliga anslag och två tredjedelar genom lån från Riksgälden. Lånen återbetalas genom broavgifter under uppskattningsvis 22 år, som administreras av Transportstyrelsen. Broavgifterna planeras att tas bort när lånet till Riksgälden är avbetalat.

Arlanda Express

Arlanda Express är ett av få exempel på ett projekt där alternativ finansiering och organisering med ett stort inslag av privat kapital och kompetens har tillämpats. Ett projektbolag (A-train) har byggt och driver trafiken mellan Stockholm C och Arlanda. Kostnaden för drift finansieras via biljettintäkter. Staten äger infrastrukturen via AIAB. A-Train har en koncession att köra tåg till 2050.

Arlanda express ägs och drivs av A-Train AB. Banan började byggas 1995 och stod klar hösten 1999 då den överlämnades till statligt ägda Arlandabanan Infrastructure AB (AIAB). A-Train AB hyr Arlandabanan med en koncession att köra tågtrafiken fram till år 2050. Verksamheten drivs helt och hållet på marknadsmässig grund. AIAB ägs till 100 procent av svenska staten och svarar för statens rättigheter och skyldigheter rörande Arlandabanan. AIAB:s uppgift är att inneha och förvalta järnvägen samt upplåta den och vissa andra rättigheter som krävs för driften av järnvägstrafik mellan Arlanda flygplats och Stockholm C till A-Train. Statens villkorslån betalas tillbaka genom att A-Train går med vinst. Långsiktigt ska anläggningens värde säkras och anpassas samt utvecklas efter de framtida behoven..

Inledningsvis ägdes A-Train AB av det konsortium som byggde Arlandabanan. Mellan 2004 och 2014 ägdes företaget till 100% av australiska Macquarie European Infrastructure Fund. Sedan 2014 ägs A-Train av ett konsortium bestående av STC Pooled Fund (State Super) som är en australiensisk pensionsfond som förvaltar pensionstillgångar för offentligt anställda; Australian Retirement Trust (ART) är en av Australiens största pensionsfonder och Gingko Tree Investment Ltd som är ett underdepartement till kinesiska regeringen med ansvar för kinesiska statens utlandsplaceringar.

Norge

År 2001 beslutades att genomföra tre vägprojekt som piloter för offentlig-privat samverkan och inom ramen för det norska bompeng-systemet: E18 Grimstad-Kristiansand, E39 Klett-Bårdshaug och E39 Lyngdal-Flekkefjord. Projektbolagen fick ansvar för finansiering, projektering och byggande samt drift och underhåll. Längs sträckorna tas Bompenger (vägtullar) ut för att erhålla medel som täcker en del av projektets kostnader. Projektbolagens intäkter baseras dock i huvudsak på en tillgänglighetsbaserad ersättningsmodell. Sedan piloterna har ytterligare ett vägprojekt mellan Løten och Elverum genomförts med samma upplägg, färdigställd år 2020. Två OPS-projekt planeras/byggs även längs E10 Tjeldsund–Gullesfjordbotn–Langvassbukt och Riksvägen Sotraförbindelsen.

För projekten finns flera fördelar och vissa utmaningar. Fördelarna inkluderar bland annat färdigställande inom eller före angiven tid och minskade investeringskostnader jämfört med budget. Utmaningarna inkluderar bland annat svårigheter kopplat till riskallokering mellan olika aktörer i arbetets olika skeden.14

Finland

Finland påbörjade 1997 ett större privatfinansierat vägprojekt, E75 Järvenpää-Lahti. Projektet färdigställdes 1999. Investeringen bedömdes som samhällsekonomiskt lönsam, men rymdes inte inom ordinarie budgetanslag. Samtidigt fanns stora behov av att förbättra framkomligheten och trafiksäkerheten. Därför blev vägprojektet en pilot för att testa en ny alternativ modell. Ersättningsmodellen som valdes var en så kallad ”skuggtull”, där staten ersatte koncessionshavaren baserat på faktiska trafikvolymer i stället för väganvändarna (såsom vid traditionella tullar). Projektbolaget ansvarade för byggande och underhåll av vägen. Efter 15 år lämnades vägen tillbaka till Trafikledsverket Väylä, Finlands motsvarighet till Trafikverket.

Efter E75 Järvenpää-Lahti har ytterligare tre privatfinansierade vägprojekt genomförts i Finland: E18 Muurla-Lohja, E18 Koskenkylä-Kotka och E18 Hamina-Vaalimaa. Dessa projekt använde också tillgänglighetsbaserade ersättningsmodeller, där koncessionshavaren fick betalning under angivna perioder utifrån vägens bedömda kvalitet och tillgänglighet för användare.

För de fyra vägprojekten har flera fördelar och vissa utmaningar noterats i efterföljande utredningar. Fördelarna inkluderar att PPP-modellen gjorde det lättare att få igång stora projekt, tidigare färdigställande, systematisk riskhantering och lägre investeringskostnader jämfört med konventionella metoder. Det har även beräknats stora samhällsekonomiska besparingar genom minskade olycks-, miljö- och tidskostnader, särskilt för E75 Järvenpää-Lahti. Projekten bedömdes också ha främjat tillväxten i de omgivande samhällena längs vägarna. En fördel är också att det inte uppstår en underhållsskuld, eftersom avtalet kräver att vägarna överlåts i ett fullgott. Utmaningarna inkluderar bland annat att långa kontrakt binder upp framtida medel för infrastrukturinvesteringar, kostnader förknippade med att upprätta kontrakt, högre finansieringskostnader och osäkerheter kring riskfördelning mellan olika aktörer vid olika skeden av projekten. Särskilt avseende betalningsmekanismer, tidspress och nödvändiga förändringar under långa avtalsperioder.15

Danmark

Alternativa finansierings- och organisationsmodeller för transportinfrastruktur i Danmark är generellt sett sällsynta, både historiskt sett och i nutiden. Ett exempel är ett vägprojekt som genomfördes i samverkan mellan Vejdirektoratet, ansvarig för statliga vägar i Danmark, och konsortiet Kliplev Motorway Group (KMG). Mellan 2009 och 2012 fick konsortiet i uppdrag att planera och bygga en 25 km lång ny motorväg mellan Kliplev och Sønderborg samt ansvara för vägens drift under 30 år. Trots att projektet bedömdes som framgångsrikt har inga liknande vägprojekt genomförts sedan dess.

Danmarks framsteg inom området är främst förknippade med megaprojekt som omfattar broar och tunnlar för att förbinda större öar och skapa kopplingar till Sverige och Tyskland. Dessa projekt hanteras av det statliga bolaget Sund & Baelt Holding A/S. Bolaget har idag ansvaret för drift och underhåll av både Stora Bältbron och Öresundsbron samt för konstruktionen av den framtida Fehmarn Bält-tunneln mellan Danmark och Tyskland. Dessa projekt finansieras genom en modell med statsgaranti för lån, kompletterad med användaravgifter. Bygg- och underhållsarbeten utförs av privata entreprenörer.

Stora Bältbron, som är en motorvägs- och järnvägsförbindelse mellan Fyn och Själland, byggdes över en period på 10 år och öppnade för trafik mellan 1997 och 1998. Den nya modellen valdes på grund av avsaknad av (traditionell) finansiering vid tillfället. Öresundsbron, byggd mellan 1991 och 2000, följde samma modell och involverade ett konsortium ägt till lika delar av den danska och svenska staten. Båda projekten har betraktats som framgångsrika.16

Föregående avsnitt har översiktligt beskrivit PPP-projekt och även givit exempel på när denna typ av projekt har använts. Vilka är då erfarenheterna i praktiken av alternativa upplägg? Då PPP-projekt är vanligare i andra länder och har tillämpats under relativt lång tid finns en hel del erfarenheter. 17 Nedan har några av dessa sammanställts.

Alternativa upplägg kan bidra till snabbare, kostnadseffektivare och mer innovativt genomomförande

Privata företag har ofta specialistkunskap och teknisk kompetens inom olika områden av utveckling och drift av infrastruktur. Genom att involvera privata partners och ge dem större ansvar och rätt incitament kan projekt dra nytta av denna kompetens och dra nytta av effektiviteten och innovationsförmågan som privata företag kan erbjuda.

Alternativa upplägg gör det också möjligt att dela riskerna mellan den offentliga och privata sektorn. Privata parter tar på sig en del av projektets risker, inklusive bygg- och driftsrelaterade risker, vilket kan ge starkare incitament att säkerställa projektets framgång än vad som är fallet i mer traditionella upplägg.

För en del infrastrukturprojekt är nyttan mycket stor för vissa användare (t ex industrispår). Genom att låta dem ta ett större ansvar för att bygga och förvalta infrastrukturen får de som har störst nytta ta störst risk och kostnader, men ges också möjligheten att utforma infrastrukturen efter sina behov.

Genom att låta privata företag ta stort ansvar för att bygga och driva transportinfrastrukturen kan projekt ofta genomföras kostnadseffektivt. Den underliggande drivkraften är vinstintresset som leder till intäkts- och kostnadsfokus. Privata företag kan implementera ”best practice” och effektivitetsåtgärder för att minimera kostnader. Detta gäller i synnerhet om utformningen av upphandling och kontrakt sätter fokus på just kostnadseffektivitet. Projekt som finansieras via brukaravgifter kan genomföras snabbare än traditionella upplägg eftersom privata företag har incitament att slutföra projektet i tid för att börja generera intäkter och få avkastning på sin investering, där återigen den underliggande drivkraften är vinstintresset. Givet de behov som många delar av transportinfrastrukturen behöver hantera de närmaste åren (snabbt uppgradera infrastrukturen, öka kapacitet för ökad beredskap mm) är detta ett av de viktigaste argumenten för att pröva alternativa upplägg.

Ett argument för alternativ finansiering och organisering är att man skapar drivkrafter för alternativ och kompletterande användning av infrastrukturtillgångar, s.k. ”multiuse”. I vilken utsträckning denna möjlighet kan nyttjas beror på vilka frihetsgrader projektbolaget har att utveckla infrastrukturen. Vilka lösningarna kan komma att bli är svårt att överblicka, men det ligger i en mer marknadsdriven organisations intresse att utveckla och addera innovativa lösningar.

Effektivare förvaltning och större ansvar för långsiktig kvalitet

En stor utmaning med transportinfrastrukturen i dag är att det finns ett eftersatt underhåll. Med ett alternativt upplägg kan denna problematik hanteras. I en modell med privat inflytande ansvarar projektbolaget, ofta via en koncession, för att underhålla och upprätthålla infrastrukturen under en lång tid, vilket leder till ökat fokus på kvalitetskontroll och långsiktig ekonomisk hållbarhet. Den underliggande drivkraften är att projektbolaget förväntas lämna tillbaka en anläggning i gott skick.

En kompletterande drivkraft är att om projektbolaget får sina intäkter via brukaravgifter så har det mycket starka incitament att säkerställa att anläggningen fungerar. Eventuella störningar som leder till att anläggningen inte kan användas under en period innebär intäktsbortfall.

Bättre förutsättningar för långsiktiga aktörer att investera i infrastruktur

Ett ytterligare argument för alternativa upplägg är att det ökar möjligheterna för pensionsförvaltare och försäkringsbolag att investera i infrastruktur. Denna typ av aktörer har kapital som kan finansiera långsiktiga projekt och de söker också efter investeringar som har en långsiktigt stabil avkastning. Infrastrukturplaceringar bidrar även till ökad diversifiering i deras projektportföljer, vilket bidrar till lägre risk. Dessa aktörer kan också tillföra ”kontrollkompetens” genom att de vill säkerställa bästa möjliga avkastning och minimera risken för fördyrningar och förseningar.

Alternativ finansiering kan bidra till att genomföra projekt tidigare

Privata investerare kan tillhandahålla kapital för att bygga, underhålla och driva infrastrukturen, vilket minskar den offentliga sektorns finansiella börda på kort sikt och gör det möjligt att genomföra projekt som annars skulle vara ekonomiskt svårare genomförbara i till exempel tider av svagare offentliga statsfinanser (vilket t ex var fallet för både Öresundsbron och Arlanda Express). Det är dock viktigt att notera att totalkostnaden ur ett statsfinansiellt perspektiv inte nödvändigtvis blir lägre utan snarare bara förskjuts i tiden. Huruvida det blir mindre kostsamt beror på om effektivitetsvinster och förvaltningskostnader blir lägre än finansieringskostnaderna.

Högre finansieringskostnader, men inte nödvändigtvis högre totalkostnader

En viktig orsak till att PPP-projekt har kritiserats är att de i normalfallet har högre finansieringskostnader än traditionella modeller i och med att risk förs över på privata aktörer (som vill ha kompensation för detta). Staten kan också i kraft av sin storlek och kapacitet att kunna betala skulder låna upp nödvändigt kapital till en lägre ränta. Att staten kan låna upp till en lägre ränta och därmed har en lägre finansieringskostnad stämmer, men frågan är hur mycket lägre i jämförelse med privata aktörer och om det står i proportion till effektivitetsvinster och också skuggkostnader som ett större offentligt ansvar är förknippade med. De skuggkostnader som också behöver beaktas är kostnader för försenade projekt, kostnadsöverdrag och kostnader för eftersatt underhåll.

För att få en uppfattning av storleken på besparingen av att ”staten lånar billigare” har Spohr et al (2023) utvärderat kostnader för fyra motorvägsprojekt i Finland som har genomförts som PPP-projekt under perioden 1997–2015.18 Det som gör deras studie intressant är att de analyserar faktiska kostnader, d v s projekten är genomförda och avslutade. De konstaterar att genomsnittlig finansieringskostnad i projekten har varit 5.20%. Under samma period har den genomsnittliga räntan för en 10-årig obligation varit 3.19% (dvs statens upplåningskostnad).

Skillnaden är således två procentenheter. Denna ”merkostnad” utgör ersättning för att överföra risken i projekten på privata aktörer. Om projekten hade genomförts i offentlig regi och om kostnadsökningarna hade blivit större än räntedifferensen har PPP-projekten givet mer valuta för pengarna än om de hade drivits i offentlig regi. Om det utöver dessa kostnader tillkommer kostnader för exempelvis eftersatt underhåll ger det ytterligare valuta för pengarna.

Huruvida 2% per år i högre finansieringskostnad är mycket eller lite beror på hur stora effektivitetsvinsterna är av att genomföra projekt med ett alternativt upplägg jämfört med ett mer traditionellt offentligt upplägg. Det ligger utanför denna rapport att göra denna bedömning, men Riksrevisionen (2021) konstaterar att det har varit stora kostnadsökningar (i genomsnitt 165%) för infrastrukturprojekt mellan första och sista kostnadskalkyl.19 Dock är det inte självklart att det är dessa kostnadsökningar som man ska jämföra med eftersom de första kostnadskalkylerna troligtvis inte är de som är relevanta om uppläggen följer alternativa modeller.

Oavsett modell är kostnadsökningar i traditionella offentliga projekt ett problem som behöver hanteras. Att det är viktigt konstateras även av Trafikverket i 2024 års inriktningsunderlag.20 Lindberg (2023) har i en rapport tittat närmare på orsaker till kostnadsökningarna och konstaterar också att de är stora samt att det finns en systematisk så kallad ”optimism bias”. För projekt som var med i Nationella planen 2018–2022 och som hade fått byggstartsbesked ökade kostnaderna med 43%. Lindberg konstaterar också i rapporten att kostnadsökningar i infrastrukturprojekt är ett internationellt fenomen och något som har förekommit under lång tid.

Gemensamt för ovan studier är att de inte tagit hänsyn till kostnader kopplade till eftersatt underhåll, vilket också är ett problem för transportinfrastrukturen. I Inriktningsunderlaget konstaterar Trafikverket att den ackumulerade kostnaden för det eftersatta underhållet år 2026 kommer att summera till ca 105 miljarder kronor (29 miljarder för väg och 76 miljarder för järnväg).21

Det bör också noteras att den högre finansieringskostnaden kan sänkas genom att hantera risk för finansiärerna på ett genomtänkt sätt. Det kan t ex finnas viss basfinansiering via staten. Detta var en modell som tillämpades för Arlanda Express där det finns ett statligt garantilån från Riksgälden. Detta lån bidrog till att minska den totala risken för finansiärerna. Det går också att sänka risken genom att staten betalar av anläggningen i takt med att den blir klar. Detta är en modell som har använts i norska PPP-vägprojekt. Ett tredje sätt att minska risken och därmed finansieringskostnaden är om man använder tillgänglighetsersättning, d v s staten betalar en fast årlig ersättning till projektbolaget. Jämfört med ren brukaravgift kommer intäktsrisken då att vara betydligt lägre och därmed blir det mindre riskfyllt för banker och andra aktörer att finansiera projektet. Nackdelen med tillgänglighetsersättning är att incitamenten för projektbolaget att vara kundfokuserade försvagas i och med att intäkterna inte är beroende av antalet brukare.

Med ökad elektrifiering av fordonsflottan kommer nya betalmodeller att behövas

Ett annat skäl till att det kan bli viktigare med alternativa upplägg är att bränsleskatterna, som är en viktig intäktskälla från transportinfrastrukturen, kommer att minska i takt med att fossila bränslen minskar i betydelse. Och därmed kan det komma att bli viktigare med olika former av brukaravgifter.22

Alternativa upplägg är ett komplement, inte något helt väsensskilt

PPP-upplägg med ett långt kontrakt/koncession syftar till att bygga in mekanismer som säkerställer att projekt genomförs i tid och kostnadseffektivt, att det inte uppstår något eftersatt underhåll samt att de som äger projektet får bära en hel del projektrisker. Detta kommer givetvis med en kostnad som tar sig uttryck i högre finansieringskostnader. När man jämför alternativa modeller med traditionella offentliga modeller, som har givit upphov till högre byggkostnader, längre byggtid och eftersatt underhåll, måste dessa kostnader beaktas när man jämför vad olika modeller ger för ”valuta för pengarna”.

Den övergripande slutsatsen av vad som angivits ovan är således att alternativa upplägg, som exempelvis PPP-projekt med brukarfinansiering och långa koncessioner där man kravställer på hög kvalitet på objektet när koncessionen upphör, kan ge upphov till positiva effektivitetsvinster. Det kan också konstateras att genomförandeformer där projekten behöver finansieras av privata aktörer på kapitalmarknaden ger upphov till högre finansieringskostnader, men att de delvis kan hanteras. Alternativa upplägg kan således ge mer valuta för pengarna om effektivitetsvinsterna är större än de högre finansieringskostnaderna. PPP-projekt ska inte heller ses som något helt väsensskilt från andra genomförandeformer utan snarare som en modell bland många andra modeller såsom utförandeentreprenad, totalentreprenad, funktionsentreprenad, funktionsentreprenad med helhetsåtagande och PPP-upplägg. Vad som skiljer de olika modellerna åt är exempelvis riskfördelning, samt vilka frihetsgrader och ansvar entreprenörerna och projektbolagsägarna har.23

Något som lyfts fram i olika sammanhang är vikten av att välja rätt projekt och även ha ett systematiskt arbetssätt.24 På ett övergripande plan handlar det om att ha en systematisk metod i fyra skeden av ett projekt. Nedan diskuteras dessa närmare.

Projektidentifiering – använd alternativa upplägg på rätt typ av projekt

Vilka kriterier som mer i detalj ska användas för att välja ut lämpliga projekt är inte helt givet. Några som brukar lyftas fram är följande.25

- Projekt bör vara transportpolitiskt motiverade.

- Det ska finnas marknadsintresse för att säkerställa konkurrens i upphandlingsfasen.

- Kan en alternativ modell bidra till att särskilda mål nås (t ex bygga snabbt, innovation) ?

- Är projektets risker hanterbara?

- Finns betalningsvilja hos företag (t ex industrispår, sidospår, depåer) och hos användare (trängsel-, bro-, tunnelavgifter)?

- Är en tydlig avgiftsmodell möjlig (bro, förbifart, tunnel)?

- Har projektet lämplig storlek och är komplexiteten hanterbar?

- Finns det eventuella legala hinder eller geopolitiska överväganden som bör beaktas?

- Sist men inte minst: är projektets samlade nyttor större än kostnaderna?

En viktig aspekt är också att den upphandlande myndigheten har kompetens och kapacitet att upphandla och följa upp projekten effektivt.26

Om, givet ovan olika dimensioner, det bedöms intressant att prova alternativ finansiering och organisering går man vidare till fördjupade projektförberedelser.

Projektförberedelser

Detta skede syftar till att förbereda sig för upphandlingsfasen. Det är en fas där de inledande frågeställningarna fördjupas. I detta skede bör man fortfarande hålla öppet för att en traditionell upphandlingsmodell trots allt är att föredra.

Ett viktigt moment är att lyssna på marknaden för att undersöka om preliminärt upplägg kommer att locka många anbudsgivare och om potentiella anbudsgivare också är tillräckligt erfarna för att ta sig an ett projekt. En metod för att undersöka intresset kan vara att gå ut med en RFI. RFI står för Request for information och det är ett skriftligt underlag som skickas ut till leverantörer tidigt i upphandlingen. Syftet är att få en bättre förståelse för marknaden och vad de olika leverantörerna kan erbjuda.27

I detta skede bestäms också modell för upphandling och val av utvärderingskriterier, d v s vad vill man uppnå med projektet. Viktigt är också att säkerställa att alla tillstånd som behövs är på plats så att detta inte leder till problem i senare faser.

Upphandling

I upphandlingsfasen bör en så konkurrensutsatt upphandling som möjligt eftersträvas för att på så sätt kunna välja det bästa förslaget, d v s det förslag som ger bäst nytta för pengarna. Givet att upphandlingen leder till ett upplägg som förväntas uppnå de resultat man vill uppnå går man vidare till implementeringsfasen.

Av vikt är också att det finns flera upphandlingar i pipelinen för att öka intresset från olika konsortier att lägga ner tid och kraft på att satsa på den svenska marknaden.

Implementering och avslut/fortsättning

Implementeringsfasen är den längsta fasen i ett PPP-projekt och består av tre delfaser (i) Byggfasen, (ii) Drift och underhållsfasen samt (iii) Överlämnande av anläggningen till den kontrakterande organisationen.

Implementeringsfasen är viktig och målet är att säkerställa att PPP-projekt levereras i enlighet med det kontrakt som upprättats och att man således uppnår de mål som eftersträvats. Av betydelse är också att det finns ett lärande. Vad har fungerat bra och vad har fungerat mindre bra?

Det team hos den kontrakterande organisationen som övervakar kontraktet och måluppfyllelse har en viktig roll under implementeringsfasen. Några uppgifter är att kontinuerligt kontrollera och följa upp kontraktsefterlevnad avseende exempelvis byggandet av anläggningen och även leverans under driftfasen.

När projekttiden lider mot sitt slut ska projektet avslutas. I detta skede ska projektbolaget överlämna en anläggning till staten/Trafikverket som är i fullgott skick. I detta skede bör man även överväga om infrastrukturobjektet ska återföras till staten/Trafikverket eller om fortsatt drift och underhåll med existerande eller ny extern aktör kan vara ett alternativ.

Inom ramen för detta projekt och ett pågående forskningsprojekt som genomförs av rapportförfattaren har ett antal marknadsaktörer intervjuats.28 De intervjuade representerar byggföretag, infrastrukturfonder, branschorganisationer, jurister m fl. Några centrala insikter som lyfts fram är följande.

Det finns intresse av att investera i infrastruktur

Det finns ett relativt stort antal aktörer som söker investeringar med lång tidshorisont, relativt låg risk och med en avkastning som överstiger den för statsobligationer. Pensionsfonder och försäkringsbolag är två exempel på aktörer som kan vara intresserade av att gå in i driftsfasen då risknivån är lägre, och därmed även avkastningen på investerat kapital. De kan även tänka sig att helt eller delvis äga infrastrukturtillgångar. Även långsiktiga aktiva investerare kan vara intresserade av att gå in i exempelvis PPP-projekt, men då primärt i konstruktionsfasen tillsammans med byggbolag och andra kreditgivare för att bistå med överbryggningsfinansiering. Dessa aktörer kan också vara intresserade av att sälja vidare projektbolag till exempelvis pensionsfonder efter byggfasen, när risken är betydligt lägre.

Det finns ett antal stora globala aktörer som sätter upp infrastrukturfonder, några riktigt stora som kan nämnas är Brookefield, Global Infrastructure Partners, svenska EQT, Meridian och Macquarie.29 En del satsar på att investera i projekt och bolag som befinner sig i nyutveckling-, bygg- och expansionsfasen. Andra är mer intresserade av att gå in i driften av befintliga tillgångar och redan byggda system, som exempelvis flygplatser, järnvägens kraftförsörjning eller gas- och vattendistribution.

I Sverige finns det ett antal specialiserade infrastrukturfonder. Några som kan nämnas är ovan nämnda EQT samt Infranode och Polhem Infrastructure.30 Försäkringsbolagen investerar också i infrastruktur. Det kan vara direkta projektinvesteringar, men också investeringar i fonder som äger infrastruktur.

Viktigt att veta vilket problem som ska lösas

På en övergripande nivå och innan man bestämmer sig för val av genomförandeform bör politiken och Trafikverket fråga sig vilket problem man vill lösa. Är det t ex ökad tillgänglighet, ökad hållbarhet i transportsystemet, konkurrenskraft för näringslivet, regional utveckling eller bättre beredskap man vill uppnå? Därefter väljs ändamålsenlig genomförandeform.

Vissa målsättningar är inte nödvändigtvis samhällsekonomiskt motiverade, men kan vara viktiga ändå. Det kan röra sig om investeringar som bidrar till stärkt beredskap eller investeringar som syftar till att skapa bättre förutsättningar för långsiktig ekonomisk utveckling. För denna typ av projekt är intresset från marknaden att investera och ta risk begränsat. Dock kan alternativa genomförandeformer ändå vara relevanta. Exempelvis kan helt eller delvis privat ägda projektbolag driva byggnation samt drift och underhåll. Intäkterna bör dock säkerställas av staten via exempelvis tillgänglighetsersättning eftersom brukarfinansiering inte räcker till för att finansiera en denna typ av projekt.

Marknaden kan tänka sig att ta helhetsansvar om förutsättningarna är de rätta

På frågan om vilken typ av projekt som kan vara lämpliga att prova alternativa genomförandeformer på är ett genomgående svar att de bör vara lagom stora för att säkerställa flera anbudsgivare och att företag klarar av att leverera projekt enligt plan. För riktigt stora projekt kan det ligga ett värde i att dela upp dem i mindre mer hanterbara delar.

Marknadens aktörer ser inga principiella problem med att ta ansvar för projekt där alternativa genomförandeformer används. De ser även att det ligger ett värde i att man får ta ansvar för projekt under hela sin livscykel i och med att man då kan optimera projektet över hela livscykeln.

Projektens storlek och utformning bör vara möjliga att definiera relativt väl. Projekten ska även kännetecknas av låg ”läckagerisk”, d v s möjligheten att t ex välja en avgiftsfri parallell väg bör inte vara möjlig. Detta innebär att broar, tunnlar och förbifarter ofta är lämpliga projekt.

Ett återkommande svar i intervjuerna är att möjligheten att öppna upp för alternativa genomförandeformer kan bidra till att projekt som ligger utanför eller sent i den nationella planen kan genomföras. En förutsättning är det finns tillräcklig betalningsvilja från brukarna och/eller lokala aktörer som kommunerna.

I några av intervjuerna konstateras att större järnvägsprojekt troligtvis är svårare än vägprojekt då de ofta är mer tekniskt komplexa. Många större järnvägsprojekt är också samhällsekonomiskt olönsamma på kort sikt, men kan vara betydelsefulla på lång sikt.

Ersättningsmodeller och risk påverkar finansieringskostnaderna

De flesta av de intervjuade menar att genomförandemodeller där ett projektbolag tar ansvar för allt från projektering, bygg och drift och underhåll bidrar med effektivitet. Denna typ av upplägg innebär dock att projektbolaget och dess ägare får bära mer risk, vilket i sin tur innebär högre finansieringskostnader. Risk innebär att projekt kan drabbas av förluster vilket investerare som riskerar kapital måste ta höjd för. Genomtänkta finansieringsupplägg där både privata och offentliga aktörer är med och delar på risken kan bidra till att finansieringskostnaderna kan sänkas.

De högre finansieringskostnaderna som uppstår när privat kapital används kan sänkas genom olika metoder, exempelvis genom att statliga garantier används eller genom att staten gör delbetalningar i samband med delleveranser under ett projekts livscykel för att på så sätt minska projektbolagets skuldsättning.

Olika ersättningsmodeller kan också minska risken. Exempelvis innebär så kallad tillgänglighetsersättning mindre risk för projektbolaget än om brukaravgifter används. Det går även att ”kapsla in efterfrågerisker” genom att t ex garantera minimiintäkter (golv) och även att dela på vinster som uppstår om intäkterna skulle bli stora (tak). Det är dock en avvägning mellan att minska finansieringskostnaden och skapa starka incitament att leverera ett projekt snabbt, kostnadseffektivt och med hög kvalitet under dess hela livscykel.

Det finns mycket riskvilligt kapital, men investerarna måste övertygas

En aspekt är också att det tar tid för de privata aktörerna att ”resa kapital”. Det finns mycket riskvilligt kapital, men att övertyga investerare att satsa på ett specifikt projekt tar tid. Av detta skäl är det också viktigt att man informerar i god tid om att projekt med alternativt upplägg kommer att handlas upp. Det ligger också ett värde i att det finns en ”pipeline” av projekt. I och med att det är kostsamt att bygga upp ett konsortium och säkerställa finansiering är det mer intressant för anbudsgivarna om möjligheten finns att vinna andra kommande projekt.

Kontraktsutformning är av central betydelse för projektutfall

För att säkerställa effektivt genomförande är de kontrakt som upprättas mellan staten och projektbolaget och dess ägare av stor betydelse. Genom att upprätta kontrakt mellan berörda parter som säkerställer ansvar för projekts hela livscykel skapas en struktur som är robust och långsiktig. Viktigt är även att tydliggöra ansvar och skyldigheter mellan de parter som har ett övergripande ansvar för projektet så man skapar långsiktigt ansvarstagande. Detta gäller inte minst politiken.

För det första är det viktigt att skapa tydlighet kring genomförbarhet. Är nödvändiga tillstånd på plats så att projekt inte drabbas av förseningar? Viktigt att också tydliggöra så många risker som möjligt och även vad som händer om någon av riskerna realiseras. Minskad otydlighet bidrar även till att minska risk för omförhandling. En viktig princip är att risk ska bäras av den som kan bära/kontrollera risken, sk endogena risker. Exogena risker, d v s risker som projektbolaget inte kan påverka, bör primärt bäras av staten.

I kontrakten bör man även tydliggöra viktiga tekniska förutsättningar så att man undviker att bygga fast sig i lösningar som inte är anpassade till andra delar av transportsystemet.

I kontrakt där en koncessionsmodell används bör tekniska krav/prestanda på anläggningen i slutet av kontraktsperioden vara specificerade för att säkerställa att det är god kvalitet vid ett överlämnande till staten.

Genomtänkt upphandling och flera projekt i pipelinen är viktigt

För att säkerställa att bästa anbud vinner bör upphandlingar där flera konsortier deltar eftersträvas. En insikt är att ju komplexare projekt blir, desto färre är beredda att lämna anbud.

En metod för att öka intresset att delta i en upphandling är genom att flera projekt upphandlas efter varandra för att skapa större intresse. Anbudsprocessen är kostsam för anbudsgivarna och det finns en risk att man inte vinner en upphandling. För att göra det intressant att ta fram konkurrenskraftiga förslag bör Trafikverket ta fram en ”pipeline” av projekt med alternativa genomförandeformer. Genom att öppna upp för flera projekt ökar också lärandet hos Trafikverket.

Någon form av prekvalificering kan vara metod för att identifiera möjliga anbudsgivare och även för att få bättre kunskap om hur upphandling och projekt bör genomföras.

Sammantaget kan man konstatera att det finns intresse från ”marknaden”. Av vikt är dock att projekten läggs upp på rätt sätt.

Vilken typ av projekt skulle då kunna lämpa sig för alternativ finansiering och organisering? Det är temat för nästa kapitel.

Det går att tänka sig många olika projekt i Sverige med alternativ finansiering och organisering. En utgångspunkt för att identifiera projekt är de kriterier som lyftes fram tidigare.

- Transportpolitiskt motiverat.

- Marknadsintresse.

- Det finns betalningsvilja hos företag och hos användare.

- Tydlig avgiftsmodell är möjlig.

- Hanterbar riskprofil.

- Lämplig storlek och komplexitet på projektet.

- Alternativt upplägg kan bidra till att särskilda mål nås.

- Finns det eventuella legala hinder eller geopolitiska överväganden som bör beaktas.

- Value for Money. Är projektets samlade nyttor större än kostnaderna.

Punkt 1 innebär idealt att det är projekt som är samhällsekonomiskt motiverade, men kan även inkludera projekt som av andra skäl bedöms vara viktiga (t ex av beredskapsskäl eller regionalpolitiska skäl). Den samhällsekonomiska metoden såsom den tillämpas har många förtjänster, men har också en del brister. Exempelvis har det visat sig svårare att bedöma nyttan av investeringar som bidrar med högre nytta för godstransporterna eller långsiktiga samhällsomdanande projekt med stora nyttor. En första utgångspunkt skulle dock kunna vara att projekt som där samhällsnyttan är större än kostnaderna kan vara motiverade att titta närmare på.

Punkt 2–6 handlar om marknadens intresse. Kommer det att finnas tillräckligt många aktörer (ofta konsortier) som är intresserade av att vara med i upphandlingen? Kommer det att vara möjligt att ta betalt av de som kommer att använda anläggningen och är det i praktiken möjligt att ta ut särskilda avgifter? För att det ska vara intressant med alternativa upplägg behöver även riskprofilen på projektet vara hanterbar och de förväntade intäkterna relativa förutsägbara. Projektets storlek och komplexitet påverkar även marknadsintresset och riskprofilen. Utifrån dessa ”marknadskriterier” är det mycket som talar för att ”lagom stora” projekt där det går att hantera risker och där det finns en efterfrågan på att använda infrastrukturen kan vara intressanta. Den typ av projekt som typiskt är intressanta är broar, tunnlar och förbifarter. Även väginvesteringar är intressanta om det går att undvika ”läckagerisker”, d v s risken att brukarna väljer alternativa vägar i stället. Järnvägsspår som ett fåtal aktörer har stor nytta av kan vara intressant. Även olika former av ”nodinfrastruktur” är intressant i detta sammanhang, t ex stationer, hamnar, flygplatser.

Punkt 7 och 8 är kriterium som staten kan vilja beakta. För att snabbt bygga ut samhällskritisk infrastruktur kan alternativ finansiering och organisering vara motiverat. Det kan även vara motiverat om man önskar införa en högre grad av innovation. Exempelvis finns det stora behov av att bygga ut infrastrukturen i norra Sverige. Elektrifiering av person- och godstransporter kommer att kräva en snabb utbyggnad av t ex laddinfrastrukturen. Ökade krav på högre beredskap ställer också krav på snabb utbyggnad av transportinfrastrukturen, bl a i öst-västlig riktning. En del av dessa projekt är kanske inte intressanta för marknaden om brukaravgifter ska användas som ersättningsmodell, men kan vara intressant om tillgänglighetsbaserad ersättning används i stället.

Punkt 9 är ett sammanfattande kriterium som kräver en samlad bedömning av för- och nackdelar med olika genomförandeformer görs. En slutsats kan vara att ett objekt inte lämpar sig för alternativt upplägg, men en slutsats kan också vara att man kan lägga upp projekt med ett stort inslag av privat kapital och kompetens (t ex som Arlanda Express). En annan slutsats är att det kan vara motiverat med ett offentligt ägt projektbolag som tar ut brukaravgifter (t ex som Öresundsbron). En tredje slutsats kan vara att det organiseras som ett projektbolag med privata och offentliga ägare där riskerna för projektbolaget minimeras genom att tillgänglighetsersättning används. Dessutom kan staten göra delbetalningar i samband med olika delleveranser för att på så sätt minska projektbolagets skuldsättning. Sammantaget leder detta till att man drar nytta av ett projektbolag tar ansvar för hela projektets livscykel samtidigt som projektets riskprofil är mer hanterbar.

Vad går det då att tänka sig för projekt mer konkret? Med reservation för att det krävs fördjupad analys är kan nedan projekt vara av intresse.

Vägprojekt

- Det finns ett antal projekt längs norrlandskusten som skulle kunna vara intressanta att titta närmare påt ex förbifarter vid Skellefteå, Örnsköldsvik och Härnösand. Dessa är intressanta i och med att det är relativt enkelt att ta ut brukaravgifter.

- Det finns troligtvis även ett flertal större vägprojekt som finns med i nationella planen och som är samhällsekonomiskt motiverade och troligtvis även en del projekt som också är samhällsekonomiskt motiverade, men som av någon anledning inte är en del av den nationella planen. De skulle kunna drivas av projektbolag och finansieras via exempelvis tillgänglighetsersättning eller brukaravgifter på samma sätt som vägprojekt i Norge och Finland.

Broprojekt

- Bro över Gullmarsfjorden. Att etablera en fast förbindelse, en bro, över Gullmarsfjorden är en fråga som levt sedan 1980-talet och som skulle kunna förkorta restiden till Trestadskommunerna, dvs. Trollhättan, Uddevalla och Vänersborg.

- En ny fast förbindelse mellan Orust och fastlandet skulle förstärka tillgängligheten mellan Stenungssund, Tjörn, Orust och Göteborg.

Tunnelprojekt

- Tunnlar är intressanta. En utmaning är att de ofta är relativt kostsamma, men kan också bidra till ökad tillgänglighet för såväl person- som godstransporter. Några möjliga projekt som lyfts fram är: Östlig förbindelse, d v s en tunnel mellan Nacka och Lidingö som skulle skapa bättre trafikflöden från östra till norra Stockholm och även avlasta vägnätet söder och väster om Stockholm.31

- HH-förbindelsen, d v s en tunnel mellan Helsingborg och Helsingör som skulle bidra till att avlasta trafiken över Öresundsbron.32 I södra Sverige brukar även den så kallade Öresundsmetron (tunnelbana mellan Malmö och Köpenhamn) och Europaspåret (väg/järnvägstunnel mellan Landskrona och Danmark) nämnas som möjliga tunnelprojekt.33