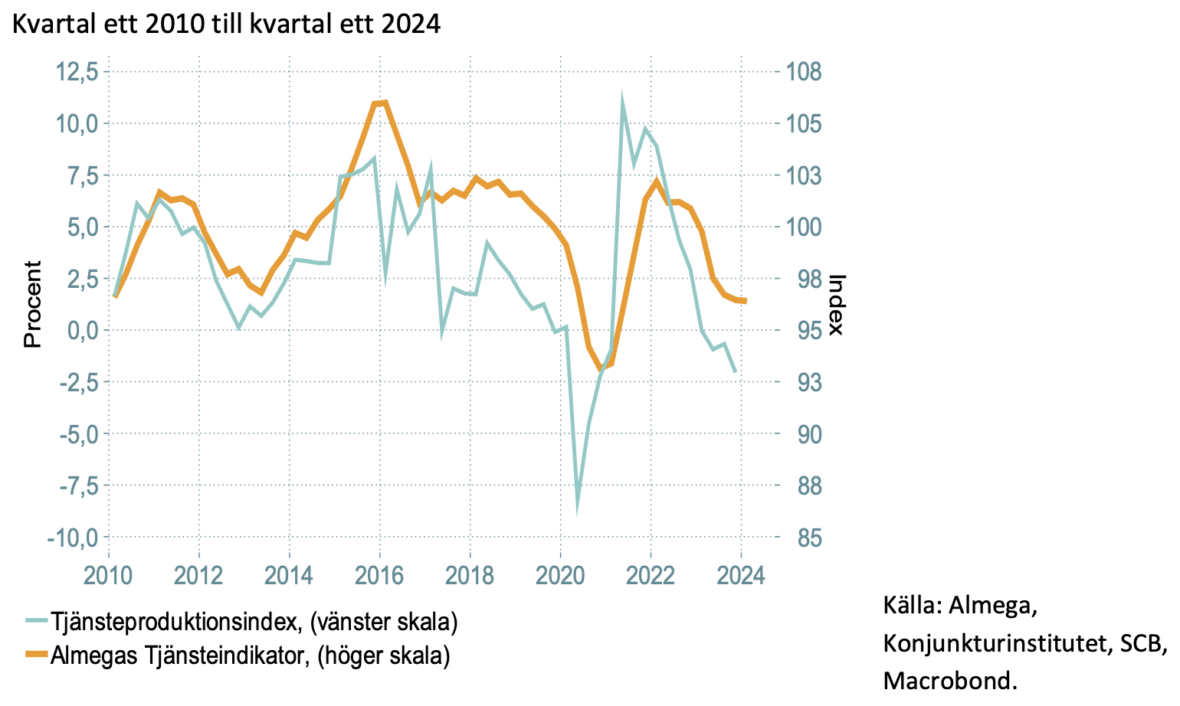

Almegas tjänsteindikator för första kvartalet 2024

Tjänstesektorn blir kallare

Rapporten finns i sin helhet på denna sida men kan också hämtas som pdf-fil.

Almegas tjänsteindikator är en kvartalsbaserad konjunkturindikator som belyser utvecklingen i den privata tjänstesektorn. Den ligger två månader före SCB:s publicering av den faktiska tjänsteproduktionen och är en aktuell spegel av konjunkturläget i den privata tjänstesektorn som svarar för 52 procent av Sveriges BNP och 48 procent av sysselsättningen. Almega har publicerat tjänsteindikatorn varje kvartal sedan 2001.

Denna upplaga av tjänsteindikatorn har arbetats fram på Almega av Patrick Joyce och Staffan Johansson. Insamlingen av data avslutades den 15 mars 2024.

För ytterligare upplysningar om det ekonomiska läget i den privata tjänstesektorn kontakta:

En vändpunkt är i sikte

Den privata tjänstesektorn har tappat fart sedan sommaren 2022 och produktionen minskade under 2023. Det fjärde kvartalet förra året var produktionen 2,1 procent lägre än samma kvartal året innan.

Förväntningarna bland tjänsteföretagen blev dock ljusare efter årsskiftet och Almegas tjänsteindikator förutspår att nedgången kommer att plana ut det första kvartalet i år och kan komma att vända upp lite senare.

Konsulttjänster inom juridik, ekonomi, vetenskap och teknik fortsatte att växa och det fjärde kvartalet var produktionen med 1,5 procent högre än ett år tidigare. Genomsnittet döljer dock stora skillnader mellan olika delbranscher. Stora industriinvesteringar och högt anläggningsbyggande har hållit uppe efterfrågan på tekniska konsulter och industrikonsulter. Däremot har halveringen av bostadsbyggandet drabbat arkitektbranschen hårt.

Information och kommunikation hade ett svagt år 2023. Det fjärde kvartalet var produktionen inom branschen 4,2 procent lägre än ett år tidigare. Nedgången måste dock ses i ljuset av att branschen dessförinnan hade nästan tio år av obruten tillväxt.

Trots den vacklande konjunkturen växte bemanningsbranschen växte starkt en bit in i 2023 men därefter har branschen bromsat in snabbt. Omsättningen inom bemanningsbranschen var det fjärde kvartalet förra året tio procent lägre i fasta priser än året innan.

Ett orosmoln är att konkurserna i tjänstesektorn fortsätter att öka. Under januari och februari i år var konkurserna inom tjänstesektorn 44 procent fler än samma period förra året. I de allra flesta fall handlar det dock om små företag. I genomsnitt berör en konkurs inom tjänstesektorn två anställda.

Färre jobb i tjänstesektorn

Avmattningen i tjänstekonjunkturen har slagit igenom på sysselsättningen. Det fjärde kvartalet 2023 var antalet anställda i tjänstesektorn, exklusive finanssektorn, 10 300 personer färre än samma kvartal förra året vilket innebär en nedgång med 0,4 procent. En relativt blygsam nedgång.

Sannolikt kommer dock nedgången att fortsätta. Almegas arbetsmarknadsindikator förutspår att jobben i tjänstesektorn fortsätter att bli färre även det första kvartalet i år.

Bilden är dock blandad. Antalet anställda i konsulttjänster inom juridik, ekonomi, vetenskap och teknik har ökat med 8 300 personer under det senaste året. Ökningen är störst bland tekniska konsulter medan arkitektbyråer inte nyanställer alls.

Antalet anställda inom personaluthyrning, fastighetsservice och andra stödtjänster till företag har minskat med 4 400 personer på ett år. Inom personaluthyrning har antalet anställda minskat med 1 800 personer vilket är mindre än väntat med tanke på den fallande omsättningen i branschen.

Inom datakonsulter och programmering har antalet anställda varit oförändrat det senaste året. Det är första gången på åtta år som sysselsättningen inte ökar inom branschen.

Varslen om uppsägning blir fler i tjänstesektorn. Under de senaste tolv månaderna har närmare 40 000 personer varslats om uppsägning, vilket är nästan 13 000 fler än samma period dessförinnan.

Prisökningarna på tjänster bromsar in

Tjänsteföretagens försäljningspriser – både tjänster till företag och konsumenter – bromsade in under 2023. Det fjärde kvartalet ökade tjänstepriserna med 2,8 procent i årstakt men jämfört med föregående kvartal föll priserna med 0,1 procent.

Lägre kostnadsökningar på insatsvaror samt en dämpad efterfrågan från både hushåll och företag håller nere försäljningspriserna på tjänster. Allt färre tjänsteföretag räknar med att höja sina priser framöver.

Almegas prisindikator för tjänstesektorn visar att nedgången i prisökningstakten fortsätter under det första kvartalet i år. Prisökningarna bör vara nere under två procent i årstakt under våren.

Priserna på de tjänster som säljs direkt till konsumenter ökar dock fortfarande mer. I februari steg priserna på de tjänster som ingår i KPI med 5,5 procent på årsbasis vilket var oförändrat jämfört med januari. En tredjdedel av prisökningen beror dock på ökade boendekostnader som i sin tur beror på de höjda räntorna.

2.1 En vändpunkt i sikte

Den privata tjänstesektorn har tappat fart ända sedan sommaren 2022 och produktionen minskade under förra året. Det fjärde kvartalet 2023 var produktionen 2,1 procent lägre än samma kvartal året innan.1

Nedgången i inflationen och en långsammare nedgång av konsumtionen har gjort att tjänsteföretag ser lite mer positivt på framtiden. Almegas tjänsteindikator förutspår att nedgången i tjänsteproduktionen kommer att plana ut det första kvartalet i år och kan komma att vända upp lite senare.

Diagram 1: Almegas tjänsteindikator för produktionstillväxten i den privata tjänstesektorn samt årlig produktionstillväxt

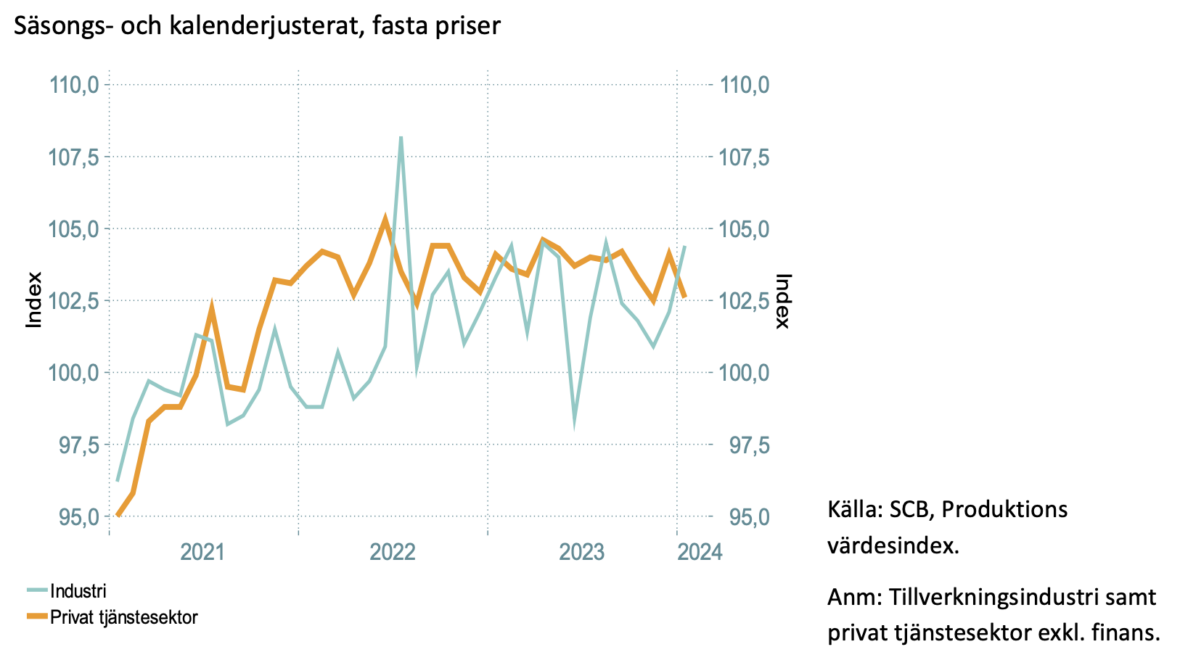

Både industrin och tjänstesektorn hade ett svagt fjolår. Medan industriproduktionen steg med 0,5 procent på helårsbasis sjönk i produktionen i tjänstesektorn.2 Sjunkande konsumtion, minskat bostadsbyggande och mindre efterfrågan på vissa tjänster från industrin tynger tjänstesektorn.

Diagram 2: Produktionen i privat tjänstesektor och industri, januari 2021 till januari 2024

Tjänsteföretagens förväntningar på den närmaste framtiden förbättras dock sakta. Inköpschefsindex (PMI) för privata tjänster började runt årsskiftet indikera stigande aktivitet framöver. Orderingången sjönk långsammare än förut och produktionen började återhämta sig.3

Diagram 3: Inköpschefsindex för privata tjänster och industri, januari 2021 till februari 2024

2.2 God efterfrågan på vissa företagstjänster

Efterfrågan på företagstjänster har påverkats negativt av nedgången i konjunkturen som började under 2022 men bilden är splittrad mellan olika branscher.

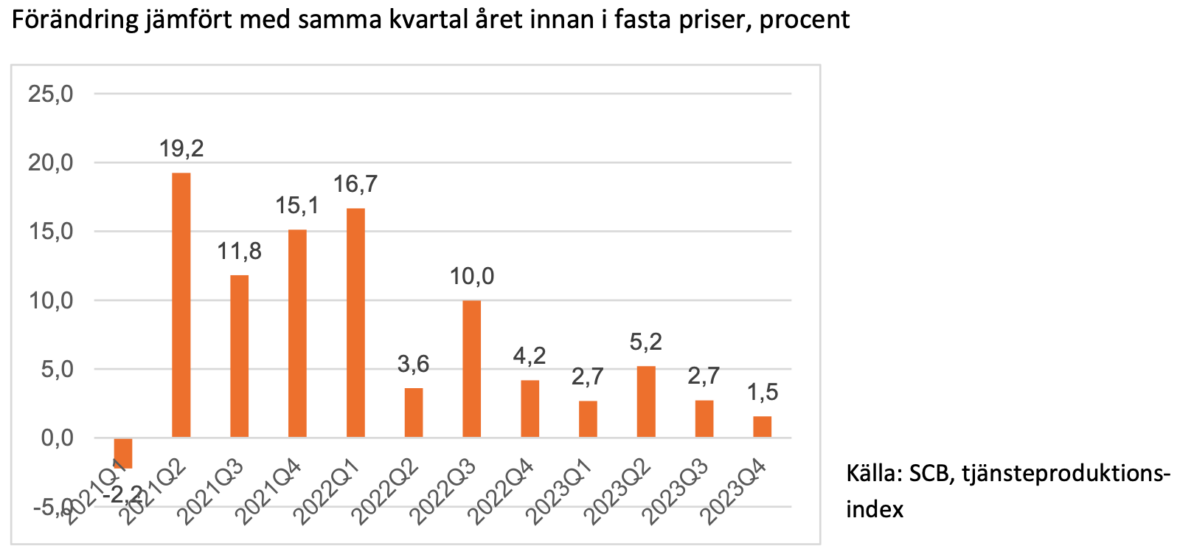

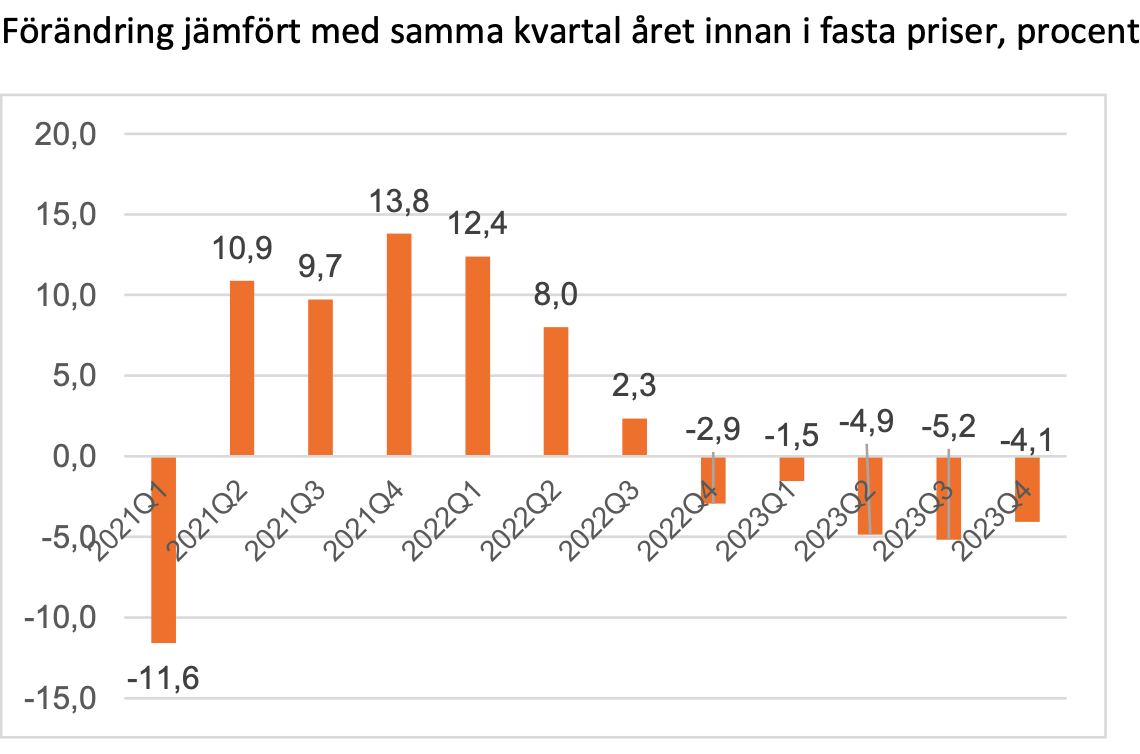

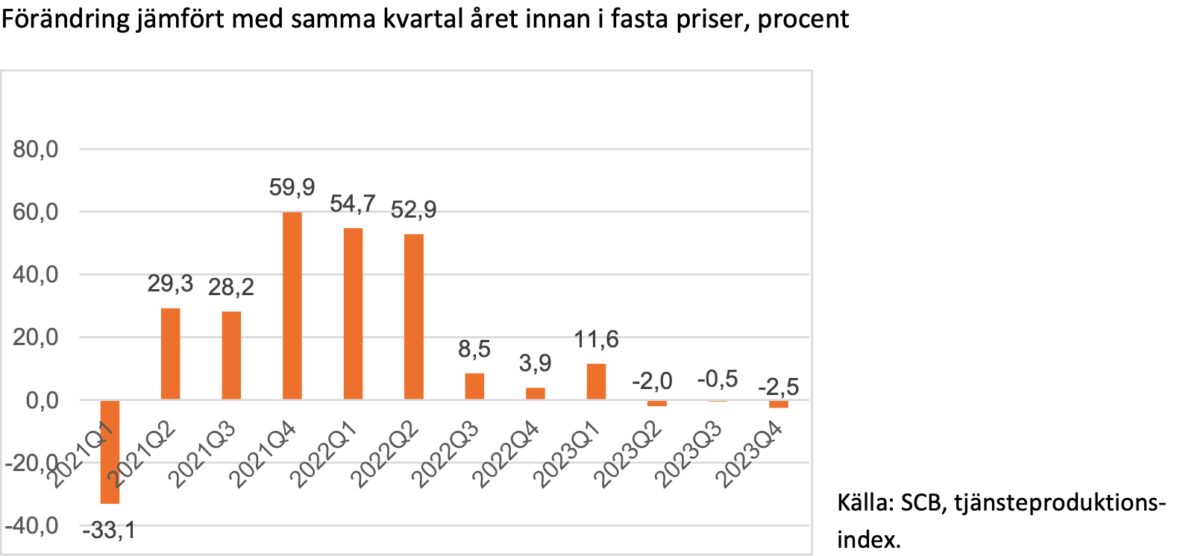

Tillväxten av företagstjänster inom juridik, ekonomi, vetenskap och teknik dämpades under 2023 men förblev positiv. Det fjärde kvartalet ökade produktionen med 1,5 procent jämfört med samma kvartal förra året. Genomsnittet döljer dock stora skillnader mellan olika delbranscher. Den kraftiga nedgången av bostadsbyggandet har drabbat arkitektbranschen hårt. Däremot har efterfrågan för tekniska konsulter och industrikonsulter fortsatt att öka vilket delvis förklaras av fortsatt stora industriinvesteringar och högt anläggningsbyggande.

Diagram 4: Produktion bland konsulter inom juridik, ekonomi, teknik m.m. (69-75), kvartal ett 2021 till kvartal fyra 2023

En undersökning av Innovationsföretagen – som organiserar industrikonsulter, tekniska konsulter och arkitekter – visar att förväntningarna på framtiden förbättrats inom dessa branscher. 41 procent av företagen inom branschen räknar med en ökad orderingång det närmaste halvåret medan 21 procent räknar med färre order vilket är en kraftig förbättring jämfört med i oktober förra året. Bilden är dock splittrad. Medan en kraftig majoritet av industrikonsulterna räknar med en ökad orderingång framöver väger det mer jämnt bland tekniska konsulter och arkitekter. Stämningsläget bland arkitekterna har dock blivit betydligt ljusare sedan den förra undersökningen i oktober och även om orderingången fortfarande är svag räknar fler arkitektföretag än tidigare med att läget kommer att bli bättre.4

Exporten av affärstjänster fortsätter att öka men tillväxttakten är inte lika hög som tidigare. Under det fjärde kvartalet 2023 var exporten av affärstjänster, i löpande priser, 9,3 procent högre än samma kvartal förra året.5 I fasta priser har exporten av affärstjänster ökat med sex procent det senaste året.6

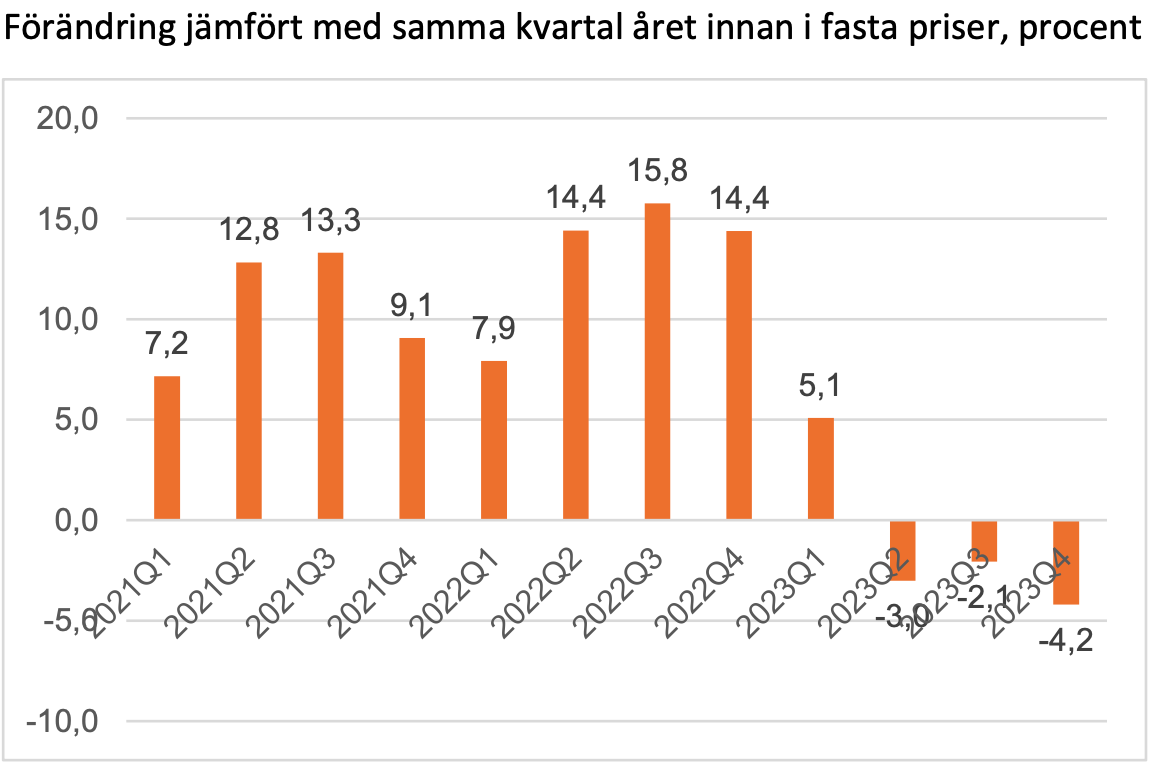

Produktionen inom personaluthyrning och andra stödtjänster till företag växte trots den vacklande konjunkturen snabbt fram till början av förra året men har därefter tvärbromsat. Det fjärde kvartalet 2023 var produktionen i branschen 0,8 procent procent lägre än ett år tidigare.

Inbromsningen beror på en kraftig nedgång för bemanningsbranschen. Siffror från Kompetensföretagen – där framför allt bemanningsföretag ingår – visar att omsättningen inom bemanning, i löpande priser, det fjärde kvartalet 2023 var 6,1 procent lägre än samma kvartal året innan. Tar man hänsyn till prishöjningarna blir nedgången cirka tio procent i fasta priser.7

Diagram 5: Produktion inom uthyrning och andra stödtjänster till företag (77-82), kvartal ett 2021 till kvartal fyra 2023

Uthyrningen av personal till branschens största yrkesområde industrin var det fjärde kvartalet 2023 tre procent högre i löpande priser än samma kvartal året innan, vilket innebär en liten minskning i volym efter justering för ökade priser. Däremot föll uthyrningen till branschens näst största yrkesområde, lager och logistik, med 14 procent i löpande priser, under samma period vilket innebär en nedgång med närmare 17 procent i fasta priser.

Uthyrningen till vård och omsorg minskade med 29 procent i löpande priser det senaste året vilket beror på politiska beslut att minska inhyrningen av personal till regionerna.8

Bemanningsföretagen är pessimistiska på kort sikt. 63 procent av företagen tror att läget kommer kommer att vara oförändrat eller sämre det närmaste kvartalet, vilket speglar försämringen på arbetsmarknaden i stort. På längre sikt är företagen mer optimistiska. 78 procent av företagen tror att läget kommer att vara oförändrat eller bättre inom ett år.9

Diagram 6: Produktionen inom transporter och magasinering (49-53), kvartal ett 2021 till kvartal fyra 2023

Tillväxten inom transportbranschen föll under 2022 när höjda bränslepriserna i början av året som tvingade fram stora prishöjningar på transporter. Efterfrågan på transporter har fortsatt att minska trots sjunkande bränslepriser. Produktionen inom branschen har fallit fem kvartal i rad. Det fjärde kvartalet 2023 var produktionen 4,1 procent lägre än ett år tidigare.10 Läget börjar dock ljusna lite och företagen inom landtransporter tror på ökad efterfrågan det närmaste kvartalet.

Inom information och kommunikation föll tillväxten kraftigt i början av 2023 och nedgången fördjupades under året. Det fjärde kvartalet var produktionen inom branschen 4,2 procent lägre än samma kvartal 2022. Nedgången måste dock ses i ljuset av att branschen haft nästan tio år av obruten tillväxt och att en konsolidering var väntad.

Exporten av informations- och kommunikationstjänster utvecklades bra under 2023 men bromsade in mot slutet av året. Det fjärde kvartalet var exporten, i löpande priser, 1,7 procent lägre än samma kvartal 2022.11 Information- och kommunikationstjänster har ökat med 0,6 procent i pris det senaste året.

Framtidsförväntningarna inom branschen är fortsatt starka. I februari räknade 29 procent av datakonsulterna med att efterfrågan skulle öka den närmaste framtiden.

Diagram 7: Produktionen inom information och kommunikation (58-63), kvartal ett 2021 till kvartal fyra 2023

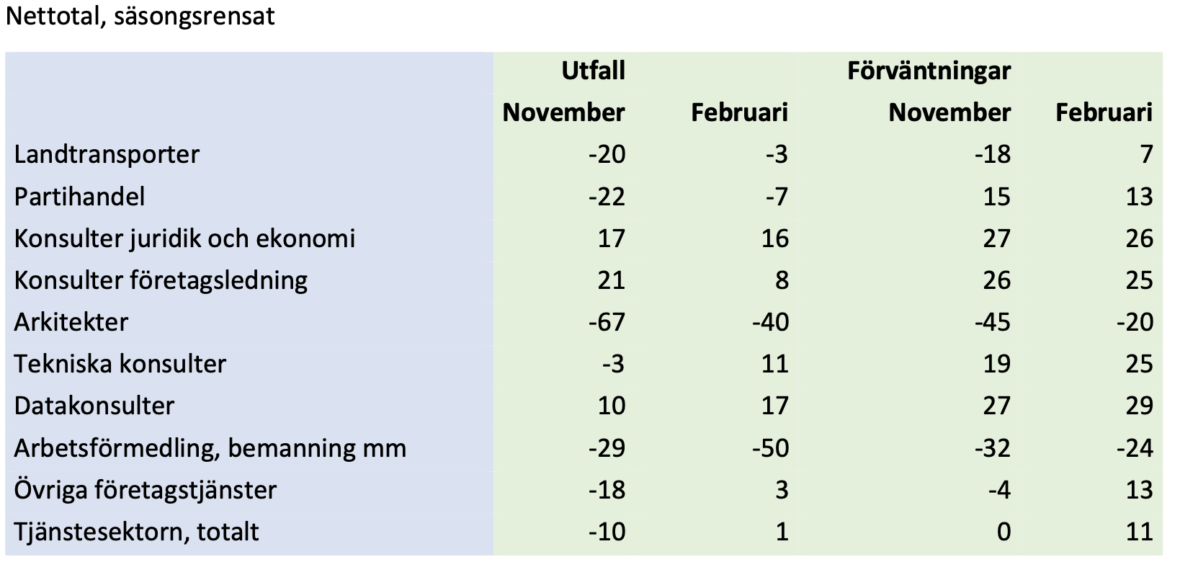

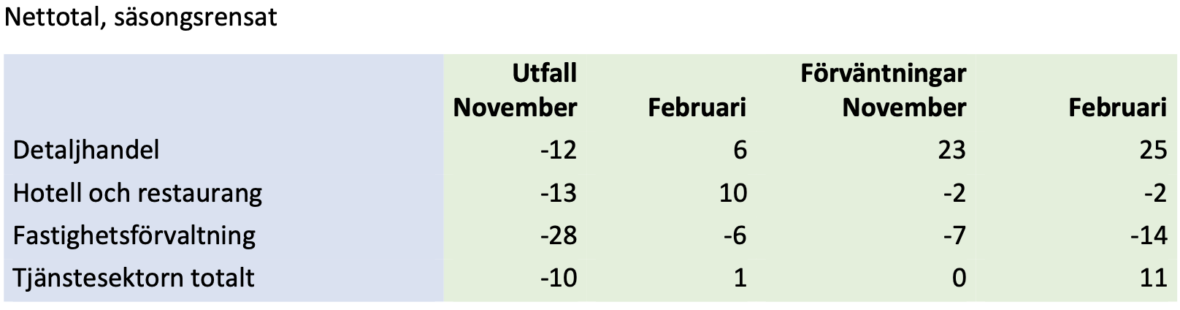

Tabell 1: Efterfrågan i tjänstebranscher som främst säljer till företag. Utfall tre månader bakåt och förväntningar tre månader framåt, november 2023 och februari 2024

Anm: Nettotal är andelen företag som rapporterar att efterfrågan ökar minus andelen som rapporterar att den minskar. Övriga företagstjänster (SNI 82) omfattar kontorstjänster, callcenter samt arrangörer av kongresser och mässor.

2.3 Minskad efterfrågan på tjänster till konsumenter

Två år av hög inflation och stigande räntor har urholkat hushållens köpkraft och reallönerna har fallit med tio procent sedan slutet av 2021.12 Detta har tvingat hushållen att dra ner sin konsumtion. Hushållens konsumtion har fallit fem kvartal i rad vilket inte hänt sedan början av 1990-talet. Nedgången började dock plana ut i slutet av förra året. Det fjärde kvartalet 2023 var hushållens konsumtion 1,1 procent lägre än samma kvartal förra året.13

Höjda boendekostnader inklusive el och uppvärmning har också tvingat hushållen att omfördela sin konsumtion från varor och tjänster till boende. Räknar man bort kostnader för boende var hushållens konsumtion 2,6 procent lägre än ett år tidigare.14 Hushållen valde tidigare att lägga sin krympande budget på tjänster som hotell och restaurang, kultur, nöje och fritid och dra ner på varuinköp. Under 2023 minskade dock även konsumtionen av hotell och restaurangtjänster.

Diagram 8: Produktionen inom handel (45-47), kvartal ett 2021 till kvartal fyra 2023

Anm: Handel säljer tjänster både till hushåll och företag.

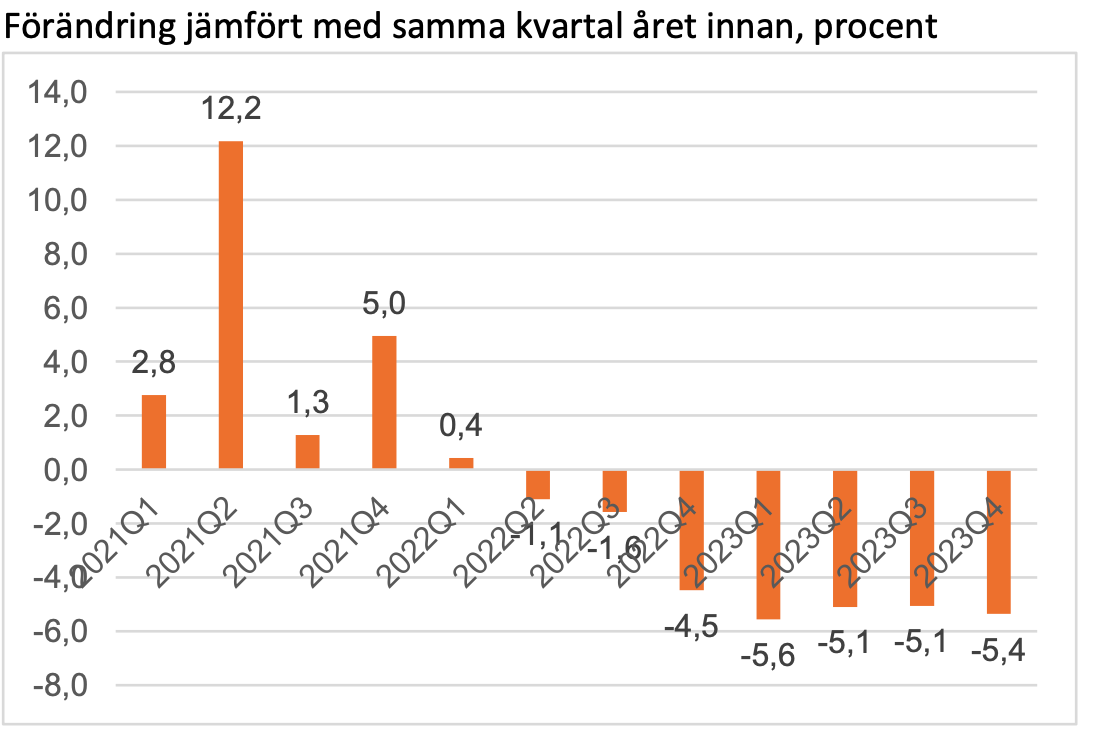

Den bransch som drabbats mest av den minskadekonsumtionen är handeln där produktionen fallit sju kvartal i rad. Det fjärde kvartalet var produktionen i fasta priser 5,4 procent lägre än samma kvartal 2022.

Inom detaljhandeln var omsättningen 3,0 procent lägre det fjärde kvartalet 2023 än under samma kvartal förra året. Nedgången var större för sällanköpshandeln än för dagligvaruhandeln.15 Inom e-handeln har försäljningen fallit två år i rad och 2023 var omsättningen åtta procent lägre än året innan.16 Nedgången för detaljhandeln är dock på väg att plana ut och företagen förväntar sig ökad efterfrågan framöver.

Motorhandelns tillväxt hölls länge uppe av leveranser av fordon som beställts tidigare men mot slutet av förra året föll omsättningen. Det fjärde kvartalet 2023 var omsättningen i motorhandeln 4,3 procent lägre än samma kvartal ett år tidigare. Under samma kvartal nyregistrerades också 4,3 procent färre personbilar än samma kvartal året innan.17

Inom partihandeln, som säljer till företag, föll omsättningen markant under 2023. Det fjärde kvartalet 2023 var omsättningen i fasta priser 8,9 procent lägre än samma kvartal 2022.

Diagram 9: Produktionen inom hotell och restaurang (55-56), kvartal ett 2021 till kvartal fyra 2023

Hotell och restaurangbranschen återhämtade sig starkt från pandemin och tillväxten höll i sig till början av 2023. Därefter vände dock utvecklingen. Det fjärde kvartalet var produktionen inom hotell och restaurangbranschen 2,5 procent lägre än under samma kvartal förra året. Företagen i branschen väntar sig fallande efterfrågan framöver.

Diagram 10: Produktionen inom personliga och kulturella tjänster (90-98), kvartal ett 2021 till kvartal fyra 2023

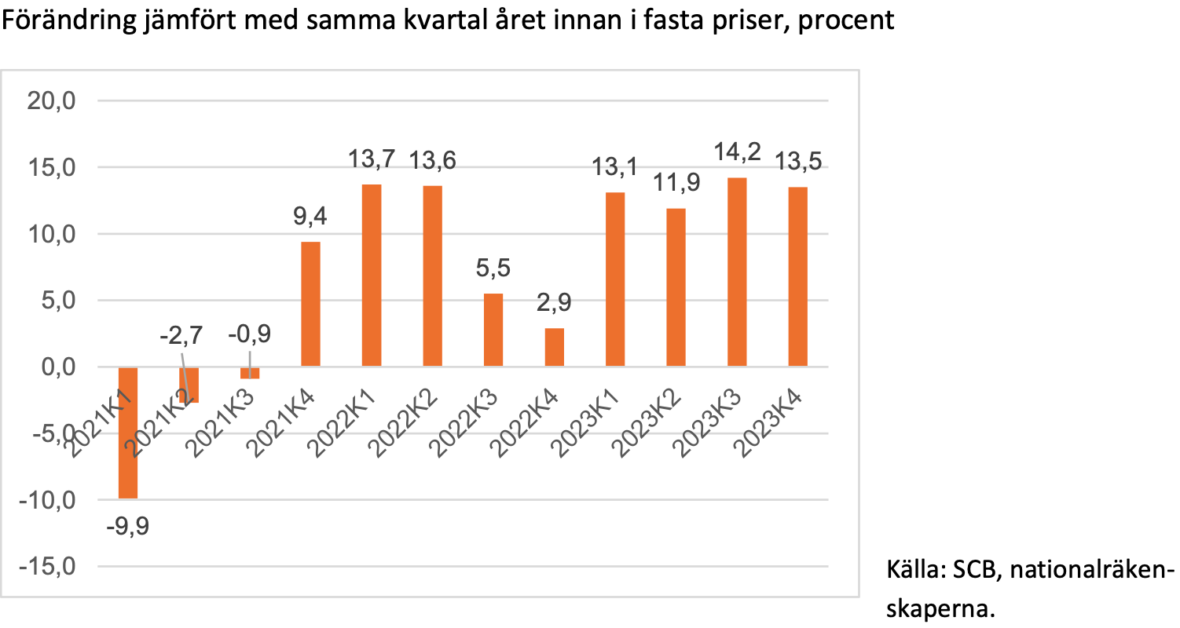

Trots stigande priser och krympande budgetar fortsätter hushållen att prioritera olika personliga tjänster samt kultur och nöjen.18 Det fjärde kvartalet i år var produktionen i branschen 13,5 procent högre än samma kvartal förra året. Branschen är dock liten i förhållande till övriga tjänstebranscher.

Diagram 11: Produktionen inom fastighetsförvaltning (68), kvartal ett 2021 till kvartal fyra 2023

Anm: Fastighetsbolag säljer tjänster till hushåll och företag.

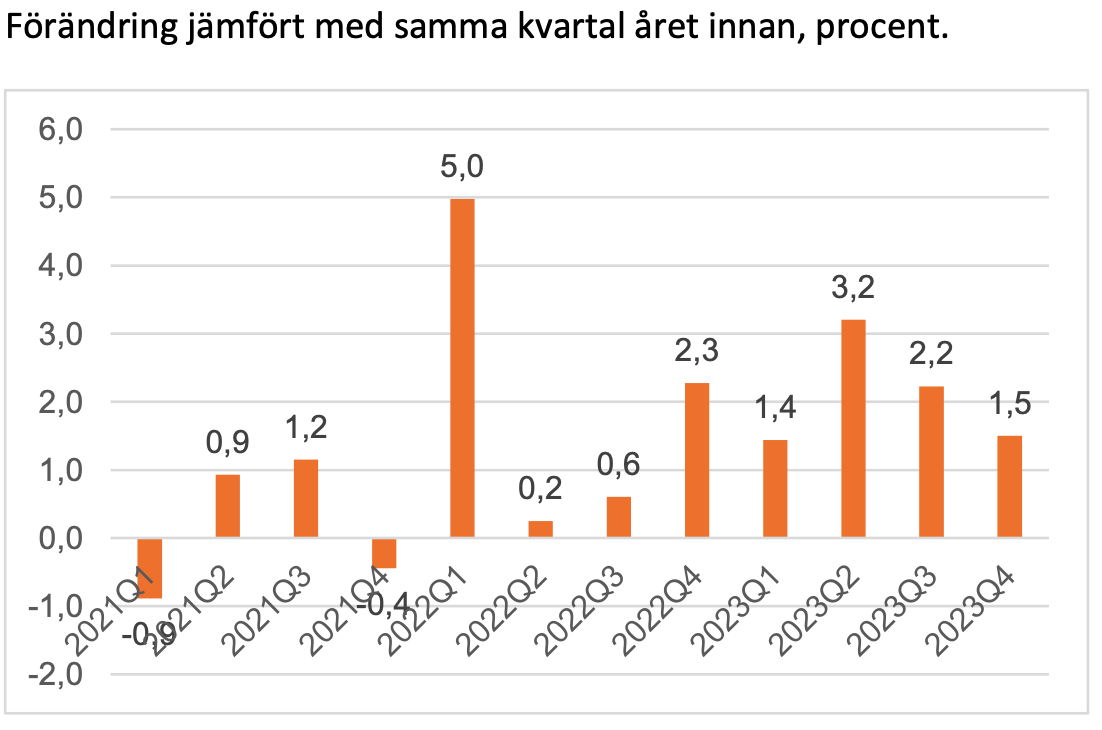

Produktionen av tjänster inom fastighetsbolag och fastighetsförvaltare ökar ännu stadigt. Det fjärde kvartalet i år var produktionen, i fasta priser, 1,5 procent högre än under samma kvartal förra året.

Tabell 2: Efterfrågan i tjänstebranscher som främst säljer till hushåll. Utfall tre månader bakåt och förväntningar tre månader framåt, november 2023 och februari 2024

Anm: Fastighetsförvaltning (SNI 68.2) säljer tjänster både till hushåll och företag.

2.4 Välfärdsproducenter pressas av låga ersättningar

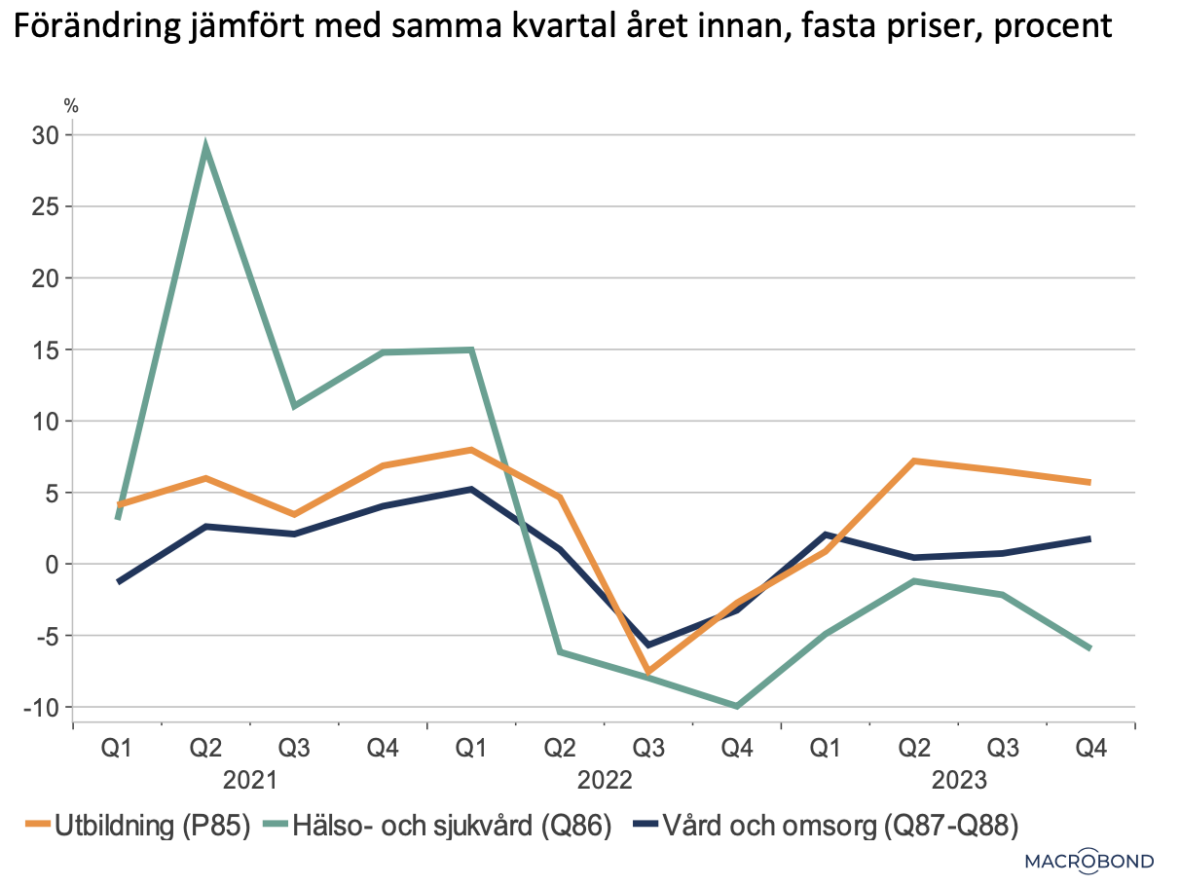

Produktionen av privat utförda, men offentligt finansierade, välfärdstjänster inom utbildning, vård och omsorg utvecklades svagt under 2023. En viktig förklaring till detta var att stora kostnadsökningar urholkade ersättningen till utförarna.

Produktionen inom privat utförd utbildning ökade under 2023 efter en svag utveckling året innan där i princip hela ökningen av omsättningen åts upp av högre kostnader. 19 Det fjärde kvartalet 2023 var produktionen i fasta priser 5,7 procent högre än samma kvartal 2022.

Produktionen inom privat utförd hälso- och sjukvård ökade i löpande priser under 2023 och även antalet arbetade timmar blev något fler. Den ökade omsättningen åts dock upp av stigande kostnader och produktionen föll under helåret mätt i fasta priser på samma sätt som 2022.20 Det fjärde kvartalet 2023 var produktionen i fasta priser 5,9 procent lägre än samma kvartal 2022 och 15,3 procent lägre än samma kvartal 2021.

Inom vård- och omsorgsboenden till främst äldre återhämtade sig produktionen något under 2023 efter ett svagt 2022 där hela den ökade omsättningen åts upp av högre kostnader.21 Det fjärde kvartalet 2023 var produktionen mätt i fasta priser 1,3 procent högre än samma kvartal 2022 och 0,4 procent högre än samma kvartal 2021.

Det är tydligt att framför allt de privata producenterna inom hälso- och sjukvård inte har fått uppräkningar av ersättningarna från kommuner och regioner som motsvarar deras kostnadsökningar de två senaste åren, vilket kan skapa problem för långsiktiga bärkraften i branschen.

Diagram 12: Produktionen inom privat utförd utbildning, sjukvård samt vård och omsorg, kvartal ett 2021 till kvartal tre 2023

2.5 Allt fler konkurser

Antalet konkurser i tjänstesektorn fortsätter att öka. Under 2023 gick 6 040 företag inom tjänstesektorn i konkurs vilket var 1 340, eller 28 procent, fler än under 2022. Konkurserna har fortsatt att öka under början av 2024. Under januari och februari i år var konkurserna inom tjänstesektorn 44 procent fler än under samma period förra året. I de allra flesta fall handlar det dock om små företag. Under 2023 berörde i genomsnitt varje konkurs inom tjänstesektorn två anställda.22

Konkurserna ökade mest bland konsulter inom juridik, ekonomi, vetenskap och teknik, hotell och restaurangbranschen och inom detaljhandeln.

Strax efter pandemin var konkurserna lägre än under åren innan pandemin. Mycket talar för att de offentliga stöd – bland annat stora skatteanstånd – som beviljades under pandemin och perioden med höga elpriser höll liv i företag som inte skulle ha överlevt annars. Under och strax efter pandemin beviljades stora skatteanstånd till företag.

Näringslivets samlade skatteanstånd uppgick i september förra året till 46 miljarder kronor och att återbetalningstakten för anstånden är orväckande låg. Störst andel företag med stora skatteanstånd finns inom besöksnäringen och handeln. Räntan på skatteanstånden har stigit kraftigt samtidigt som tidsfristen för återbetalning rycker närmare. Detta ökar risken för fler konkurser inom tjänstesektorn framöver.23

Diagram 13: Konkurser i tjänstebranscher, januari 2021 till februari 2024

3.1 Färre jobb i tjänstesektorn

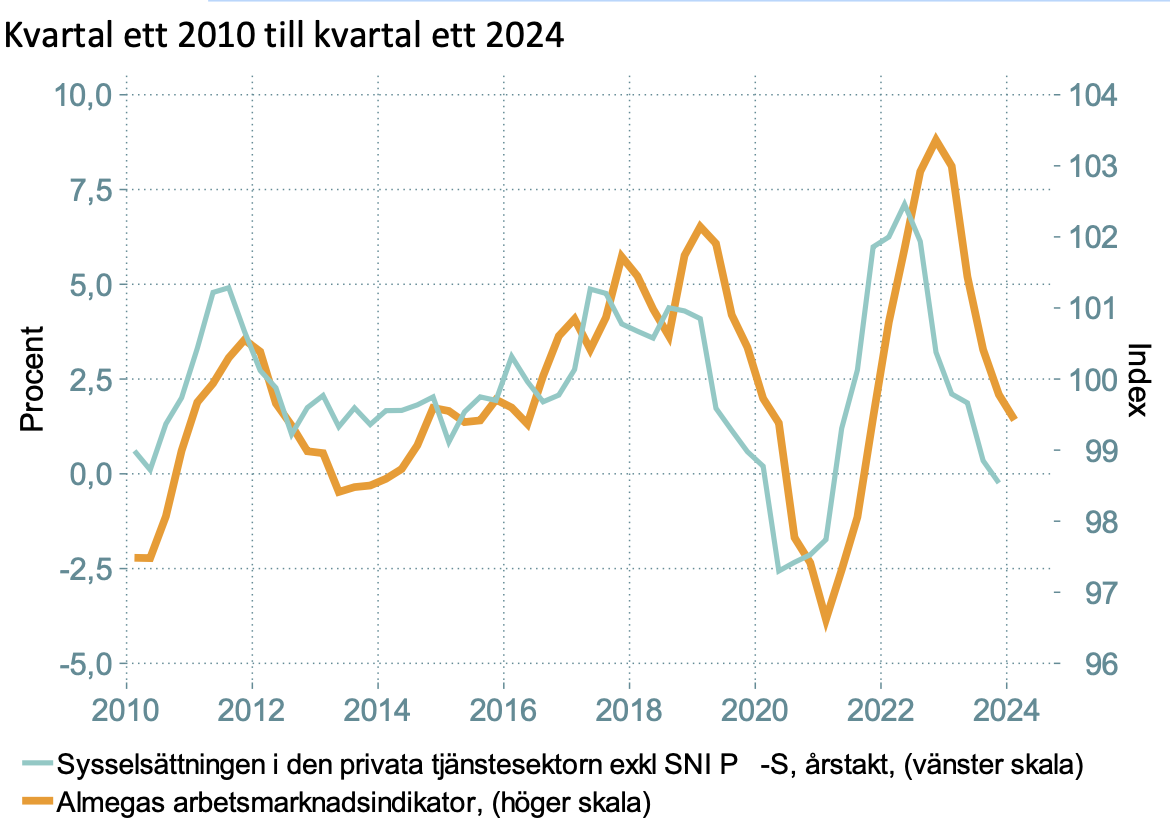

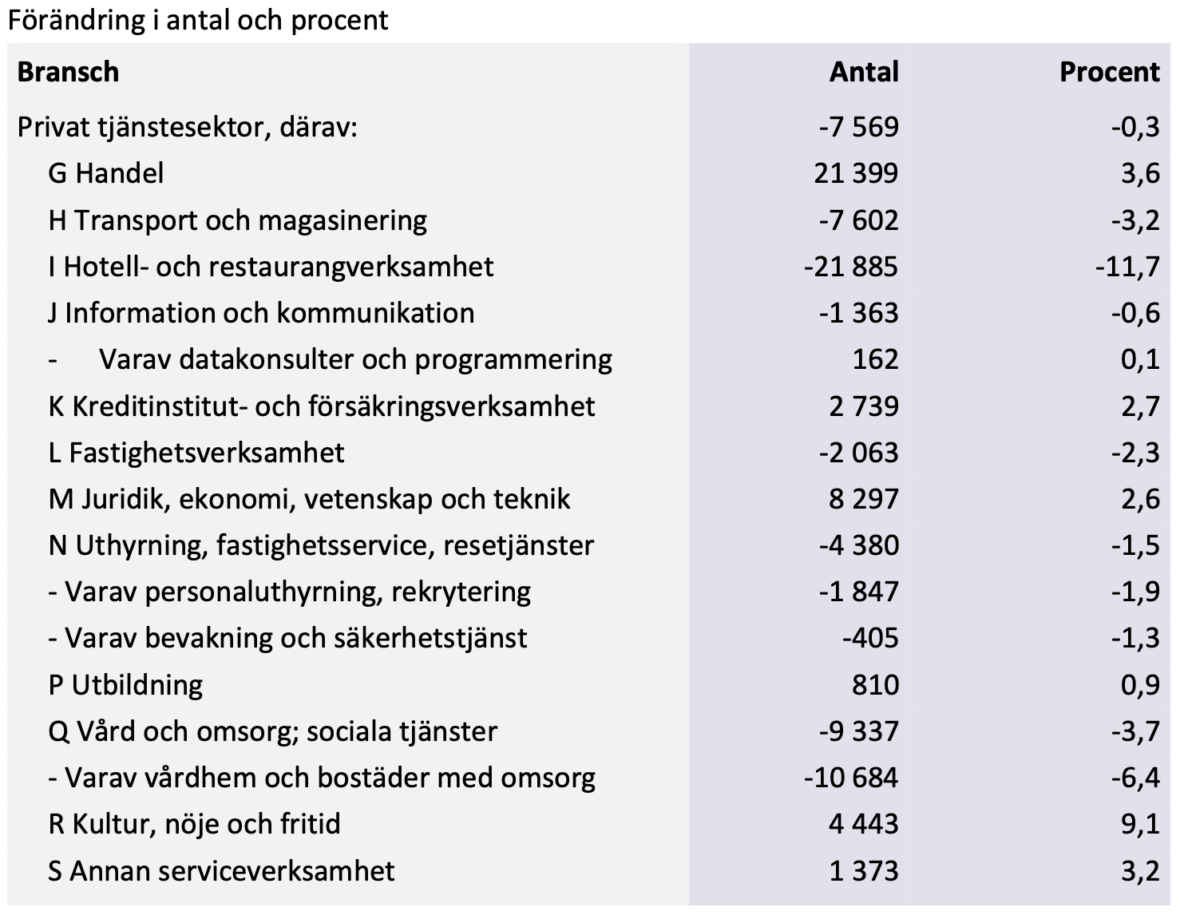

Avmattningen i tjänstekonjunkturen har nu slagit igenom på sysselsättningen som fortsätter att minska. Det fjärde kvartalet 2023 var antalet anställda i tjänstesektorn 7 600 personer färre än samma kvartal förra året. Om man räknar bort finanssektorn har antalet anställda i tjänstesektorn minskat med 10 300 personer på ett år. Nedgången är än så länge blygsam. Antalet anställda i tjänstesektorn, minus finanssektorn, har minskat med 0,4 procent på ett år.24

Sannolikt kommer nedgången att fortsätta. Almegas arbetsmarknadsindikator förutspår att jobben i tjänstesektorn kommer att bli färre även under det första kvartalet i år.

Diagram 14: Almegas indikator för sysselsättningstillväxten i privat tjänstesektor

Utvecklingen skiljer sig kraftigt mellan tjänstesektorns olika branscher.

Bland de kunskapsintensiva konsulttjänsterna inom juridik, ekonomi, vetenskap och teknik har antalet anställda ökat med 8 300 personer, eller 2,6 procent, under det senaste året. 5 000 nya jobb har skapats inom gruppen tekniska konsulter och arkitekter. Samtliga dessa jobb har sannolikt tillkommit bland tekniska konsulter eftersom arkitektföretagen inte nyanställer för tillfället utan minskar sin personalstyrka.25 Bland juridiska och ekonomiska konsulter har anställda ökat med 3 200 personer, eller 6,1 procent, på ett år.

Antalet anställda inom andra viktiga stödtjänster till företag som personaluthyrning, fastighetsservice och resetjänster har minskat med 4 400 personer på ett år. Den kraftiga minskningen av antalet anställda inom personaluthyrning och rekrytering under föregående kvartal har avtagit. Antalet anställda i branschen har trots det minskat med 1 800 personer, eller 1,9 procent, det senaste året. Nedgången i sysselsättningen är oväntat liten med tanke på att omsättningen inom bemanningsbranschen minskat betydligt mer (se avsnitt 2.2).

Tabell 3: Anställda inom den privata tjänstesektorn fjärde kvartalet 2023 jämfört med fjärde kvartalet 2022

Sysselsättningen minskar inom information- och kommunikationsbranschen. Det fjärde kvartalet 2023 var antalet anställda 1 400 personer, eller 0,6 procent, färre än ett år tidigare. Huvuddelen av nedgången ligger bland medieföretagen. Bland datakonsulter och programmeringsföretag har antalet anställda i princip varit oförändrat det senaste året. Brist på arbetskraft och ett långsiktigt rekryteringsbehov innebär att företagen i branschen väntas behålla sina medarbetare trots minskad produktion.26

Inom privat utbildning är sysselsättningen relativt konstant. Antalet anställda har ökat med 800 personer, eller 0,9 procent, på ett år.

Inom privat vård och omsorg fortsätter jobben att bli färre. Det fjärde kvartalet 2023 var antalet anställda 9 300 färre än samma kvartal 2022. Minskningen beror helt och hållet på att antalet anställda inom vårdhem och omsorgsboende, för främst äldre, har minskat.

Efter pandemin växte antalet anställda kraftigt inom hotell och restaurang men nu blir jobben färre i branschen för tredje kvartalet i rad. Det fjärde kvartalet 2023 var antalet anställda 21 900 personer, eller 11,7 procent, färre än för ett år sedan.

Även bland transportföretagen fortsätter jobben att bli färre. Det fjärde kvartalet 2023 var antalet anställda 7 600 personer, eller 3,2 procent, färre än ett år tidigare. Nedgången har skett bland landtransportföretag samt bland post- och kurirföretag. I den senare branschen har antalet anställda minskat med 11,0 procent på ett år vilket beror på att omsättningen inom e-handeln fallit två år i rad (se avsnitt 2.3).

Antalet anställda i handeln fortsätter att öka trots fallande omsättning (se avsnitt 2.3) och har blivit 21 400 personer, eller 3,6 procent, fler på ett år. Ökningen har skett inom såväl detaljhandeln, partihandeln som motorhandeln.

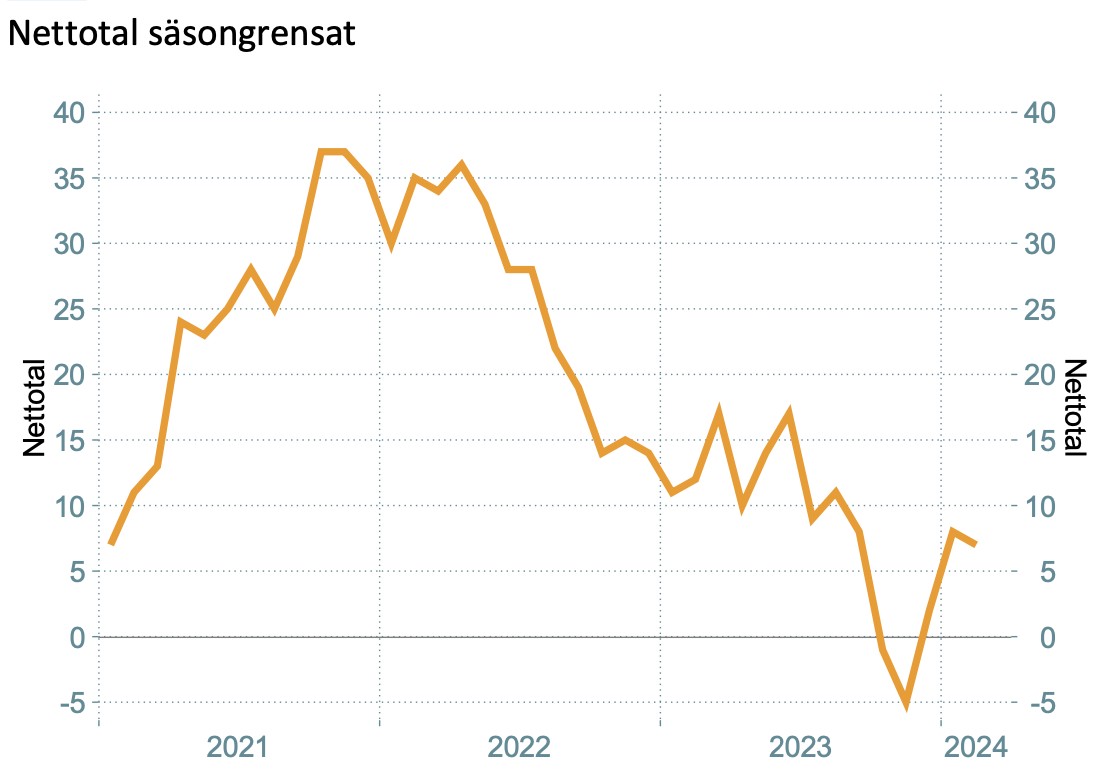

3.2 Anställningsplanerna lite bättre

Tjänsteföretagens anställningsplaner föll kraftigt under 2022 och 2023 men ser nu ut att ha stabiliserat sig. Efter årsskiftet är det åter fler tjänsteföretag som räknar med att öka sin personalstyrka än som räknar med att minska den. Andelen tjänsteföretag som uppger att de behåller mer arbetskraft än de behöver har minskat de senaste månaderna. 27

Diagram 15: Tjänsteföretagens anställningsplaner tre månader framåt, januari 2021 till februari 2024

Anm: Nettotal är andelen företag som planerar öka sin personalstyrka minus andelen som planerar att minska den.

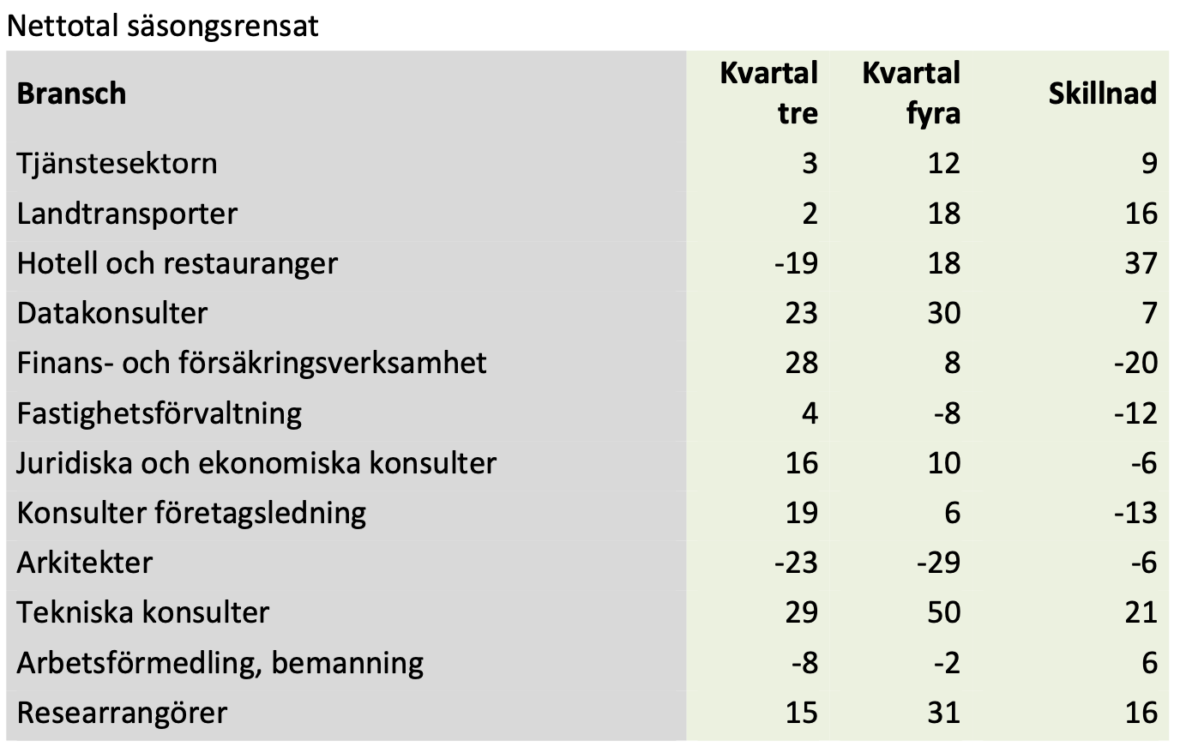

Anställningsplanerna är mest optimistiska bland tekniska konsulter, datakonsulter och researrangörer. I dessa branscher har också företagens anställningsplaner ökat det senaste kvartalet. Däremot är arkitekterna fortsatt mycket pessimistiska. Det fjärde kvartalet 2023 planerade nästan tre av tio företag att minska personalstyrka och bara fem procent att öka den. Även inom bemanningbranschen räknar fler företag med att minska sin personalstyrka än att öka den. Samma sak gäller fastighetsförvaltning.

Tabell 4: Antalet anställda i olika tjänstebranscher. Förväntningar tre månader framåt, kvartal tre och fyra 2023

Anm: Nettotalet är andelen företag som planerar att öka sin personalstyrka minus andelen som planerar att minska den.

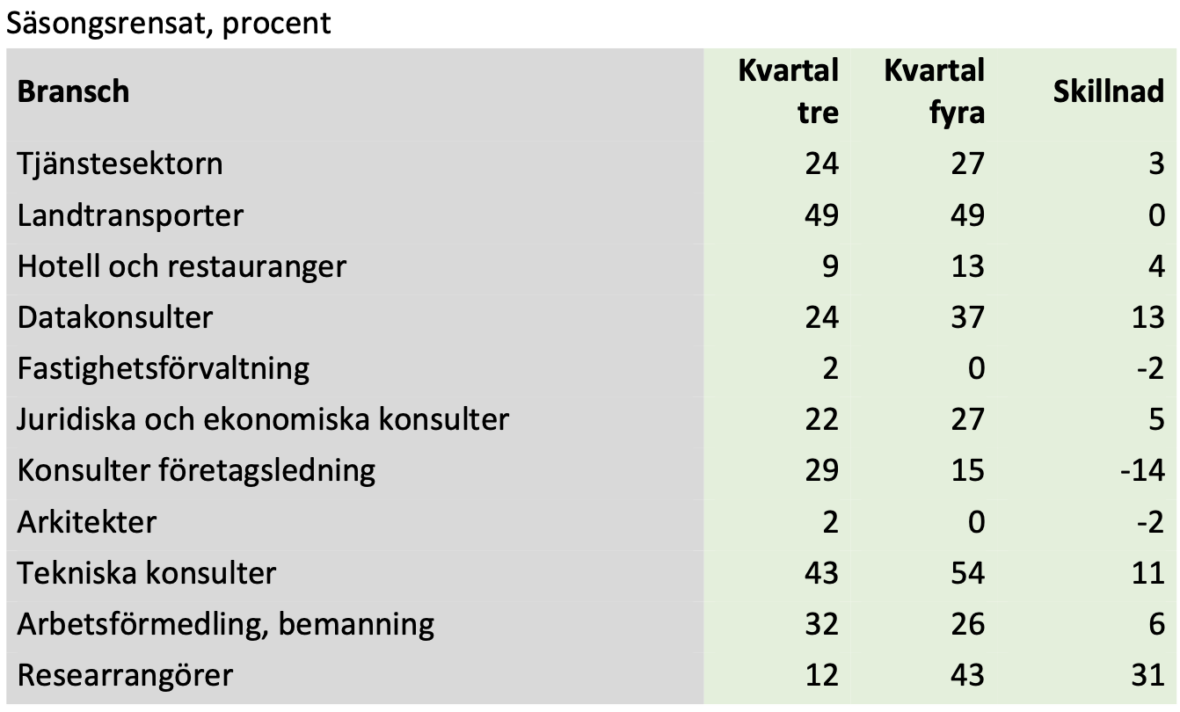

3.3 Bristen på arbetskraft minskar

Konjunkturavmattningen har minskat efterfrågan på arbetskraft och bristen på arbetskraft halverades på ett år. Nu har siffrorna stabiliserats. Det fjärde kvartalet 2023 hade 27 procent av tjänsteföretagen brist på personal, vilket var en liten ökning jämfört med föregående kvartal. Bristen på arbetskraft är störst bland tekniska konsulter och inom landtransporter.

Tabell 5: Andel företag med brist på personal, kvartal tre och fyra 2023

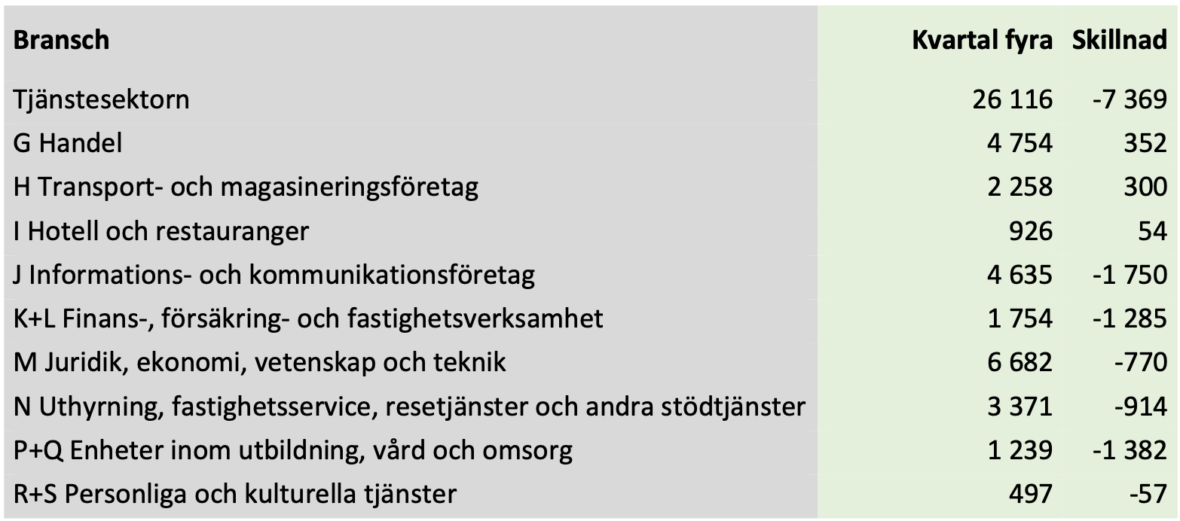

Att arbetsmarknaden har tappat fart märks även genom att vakanserna blir färre.28 Det fjärde kvartalet 2023 fanns 26 100 vakanser i den privata tjänstesektorn, vilket var 7 400 färre än för ett år sedan. Vakanserna har minskat mest inom information och kommunikation samt inom utbildning, vård och omsorg. Däremot har vakanserna blivit fler inom handel och transportföretag.

Tabell 6: Antal vakanser i tjänstesektorn kvartal fyra 2023 samt skillnad mot samma kvartal 2022

Antalet lediga platser minskar också. I februari i år fanns 194 400 lediga jobb registrerade på Arbetsförmedlingen. Det var 3 400 färre än ett år tidigare.29

3.4 Betydligt fler varsel

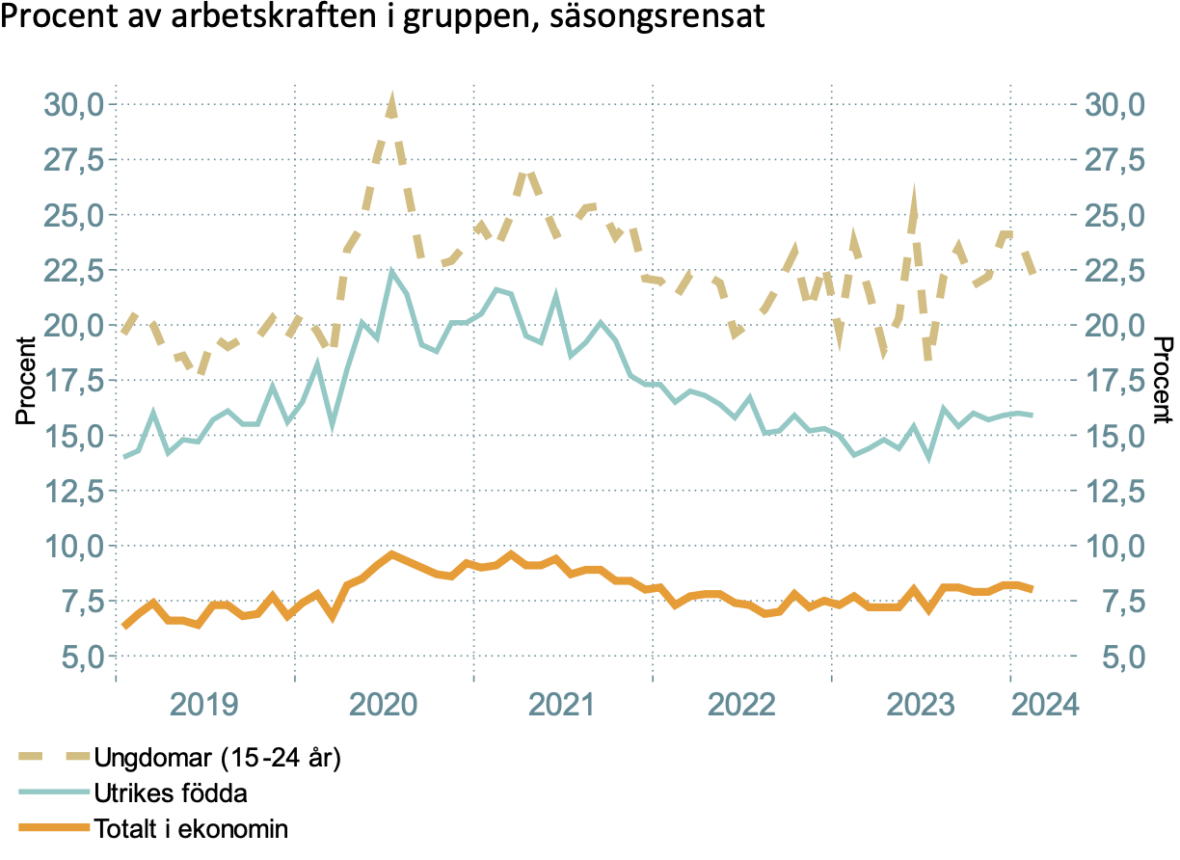

Konjunkturavmattningen leder till högre arbetslöshet. I februari i år var 480 000 personer arbetslösa. Den säsongrensade arbetslösheten uppgick till 8,1 procent, vilket var en ökning med 0,1 procentenheter jämfört med oktober. 30

Även antalet långtidsarbetslösa har börjat öka. I februari hade 204 500 personer varit arbetslösa i minst sex månader, enligt Arbetsförmedlingen, vilket var 3 000 fler än ett år tidigare.31

Diagram 16: Arbetslösheten bland ungdomar, utrikes födda och totalt januari 2021 till februari 2024

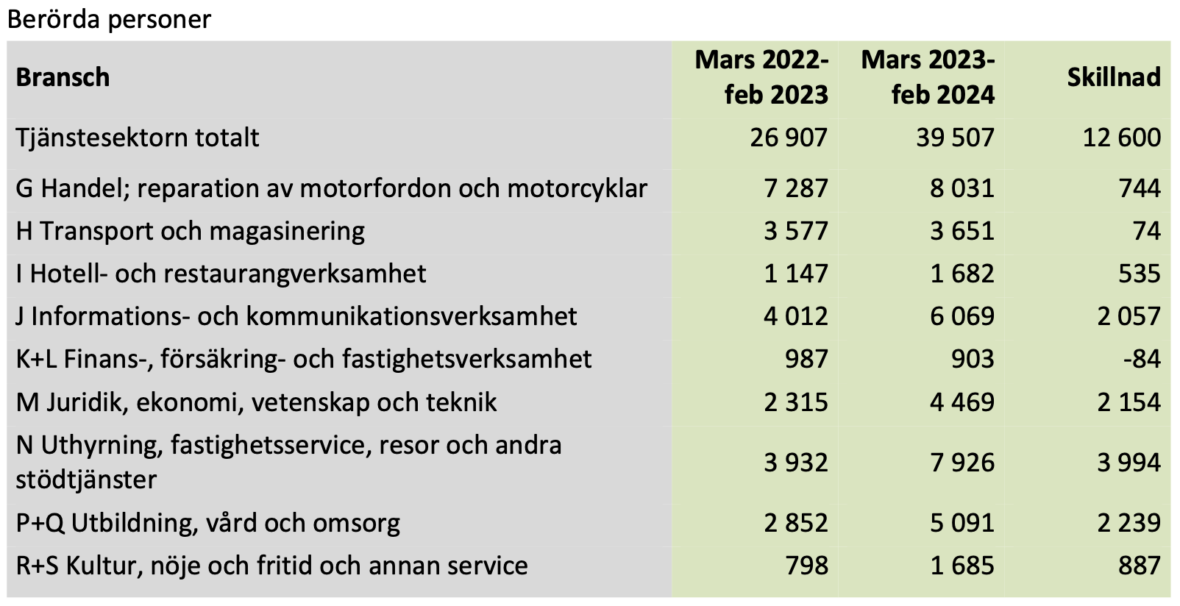

Under 2021 och stora delar av 2022 varslades få personer om uppsägning vilket berodde på en stark arbetsmarknad. Nu har dock antalet varsel ökat under en tid. Under de senaste tolv månaderna varslades 39 500 personer om uppsägning i den privata tjänstesektorn vilket var 12 600 fler än under de föregående tolv månaderna. Varslen ökar mest inom personaluthyrning och andra stödtjänster till företag.32

Almegajouren hjälper medlemmar med en rad ärenden inom arbetsgivarfrågor. Under de senaste tolv månaderna har 14 procent av samtalen handlat om arbetsbrist.33 Under 2023 har dessa samtal ökat i frekvens. Under våren 2023 fick Almega i genomsnitt 360 sådana ärenden per månad. Under hösten ökade antalet till 450 ärenden per månad. I början på 2024 har antalet ärenden gått ner till 350 i genomsnitt per månad. Ännu är det dock för

tidigt för att avgöra om det är en faktisk nedgång eller bara en säsongsvariation.

Anm: De 11 000 personer som tillfälligt varslades om uppsägning av Humana i februari 2023 ingår ej.

4.1 Oförändrade försäljningspriser fjärde kvartalet

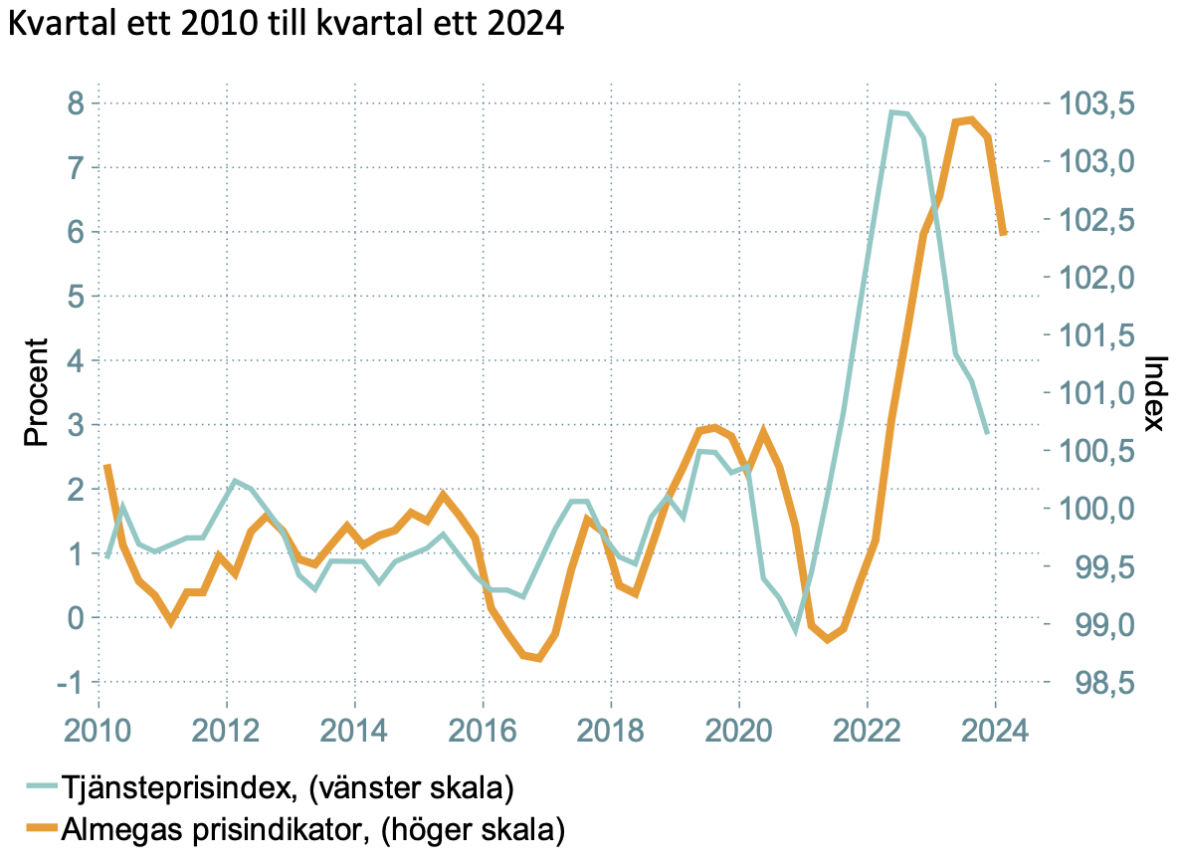

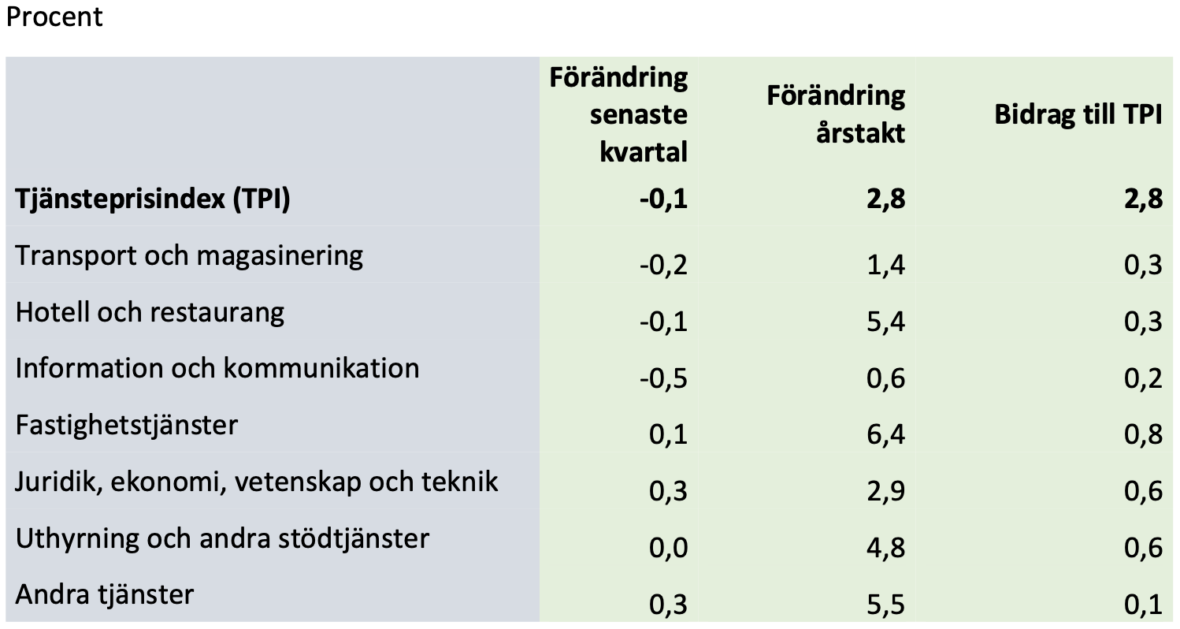

Tjänsteföretagens försäljningspriser (TPI) – som omfattar både tjänster till företag och konsumenter – ökade med närmare åtta procent under 2022 främst på grund av att höjda energipriser ledde till kraftiga prisökningar på transporter. Prisökningarna spred sig sedan vidare till andra tjänstebranscher genom höjda priser på insatsvaror, höjda lokalhyror och till sist genom höjda löner. Under 2023 bromsade prisökningarna in. Det fjärde kvartalet ökade tjänstepriserna med 2,8 procent i årstakt men jämfört med föregående kvartal föll priserna med 0,1 procent.34

Diagram 17: Almegas prisindikator för kommande förändring av tjänstepriser samt årlig förändring av tjänstepriserna

Almegas prisindikator för tjänstesektorn visar att nedgången i prisökningstakten fortsätter under det första kvartalet i år.

Lägre kostnadsökningar på insatsvaror för tjänsteföretagen samt en dämpad efterfrågan från både hushåll och företag håller nere försäljningspriserna på tjänster. Prisökningarna bör kunna vara nere under två procent i årstakt inom kort.

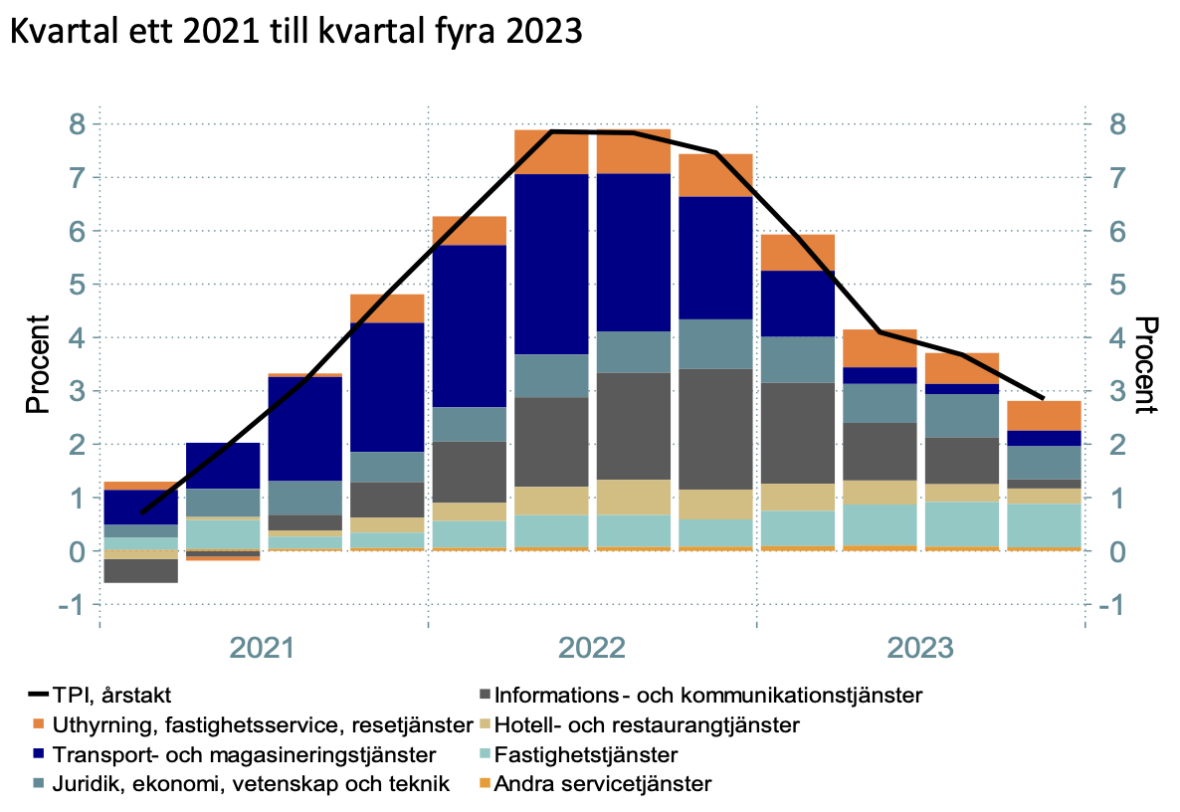

Diagram 18: Tjänstebranschernas bidrag till årsförändringen i tjänsteprisindex

Transportpriserna ökade mycket kraftigt under 2022 men prisökningsökningstakten avtog rejält under förra året . Under det fjärde kvartalet föll priserna med 0,2 procent jämfört med företgående kvartal och i årstakt ökade priserna med 1,4 procent vilket var betydligt långsammare än för tjänstesektorn som helhet.

Priserna på hotell och restaurangtjänster har halverats på ett år. Det fjärde kvartalet förra året ökade priserna med 5,4 procent i årstakt men det mesta av den prisökningen skedde i början av året. Under det fjärde kvartalet var försäljningspriserna på hotell- och restaurangtjänster 0,2 procent lägre än kvartalet innan.

Priserna på informations- och kommunikationstjänster har dämpats markant det senaste året. Under det fjärde kvartalet 2022 steg priserna med nio procent i årstakt. Under det fjärde kvartalet förra året ökade bara priserna med 0,6 procent i årstakt och jämfört med föregående kvartal föll till och med priserna med 0,5 procent. IKT-sektorns storlek innebär att fallade priser får ett stort genomslag på det totala tjänstepriserna.

Priserna på fastighetstjänster fortsätter däremot att öka. Det fjärde kvartalet förra året ökade priserna med 6,4 procent i årstakt. Prisökningen beror främst på en stor uppräkning av priserna i början av förra året. Jämfört med kvartalet innan ökade bara priserna med 0,1

procent.

Prisökningarna på konsulttjänster inom juridik, ekonomi, vetenskap och teknik dämpas också men i långsam takt. Under det fjärde kvartalet förra året ökade priserna med 2,9 procent i årstakt och med 0,3 procent jämfört med kvartalet innan.

Tabell 8: Prisökningstakten inom tjänstebranscherna samt deras bidrag till den årliga förändringen i tjänsteprisindex (TPI), kvartal fyra 2023

Priserna inom personaluthyrning och andra stödtjänster till företag ökade med 4,8 procent i årstakt under det fjärde kvartalet förra året jämfört med 5,9 procent ett år tidigare. Under fjärde kvartalet var dock priserna oförändrade jämfört med kvartalet innan.

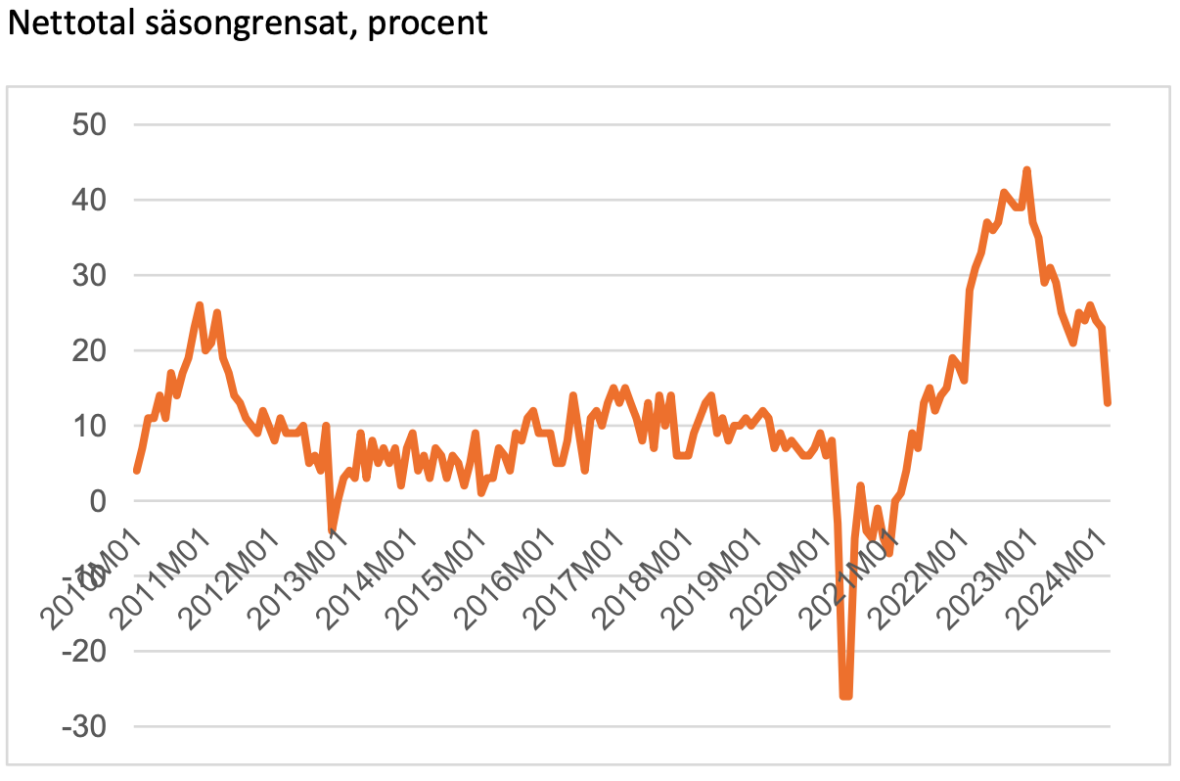

Diagram 19: Prisförväntningar i tjänstesektorn januari 2010 till februari 2024

Tjänsteföretagens prisförväntningar har fallit kraftigt det senaste året. I början av förra året räknade nästan hälften av tjänsteföretagen med att höja sina försäljningspriser i närtid. I början av detta år hade andelen minskat till drygt tio procent. Företagen prisförväntningar är tillbaka på samma nivå som de legat på de senaste 14 åren.

Prisförväntningarna bland tjänsteföretagen har även minskat markant de senaste tre månaderna. I februari räknade bara hälften så många tjänsteföretag med att höja sina priser som i november. Nedgången var tydligast bland tekniska konsulter, datakonsulter och inom hotell och restaurang. Bland arkitekterna räknade fortsatt en stor andel av företagen med att behöva sänka sina priser.

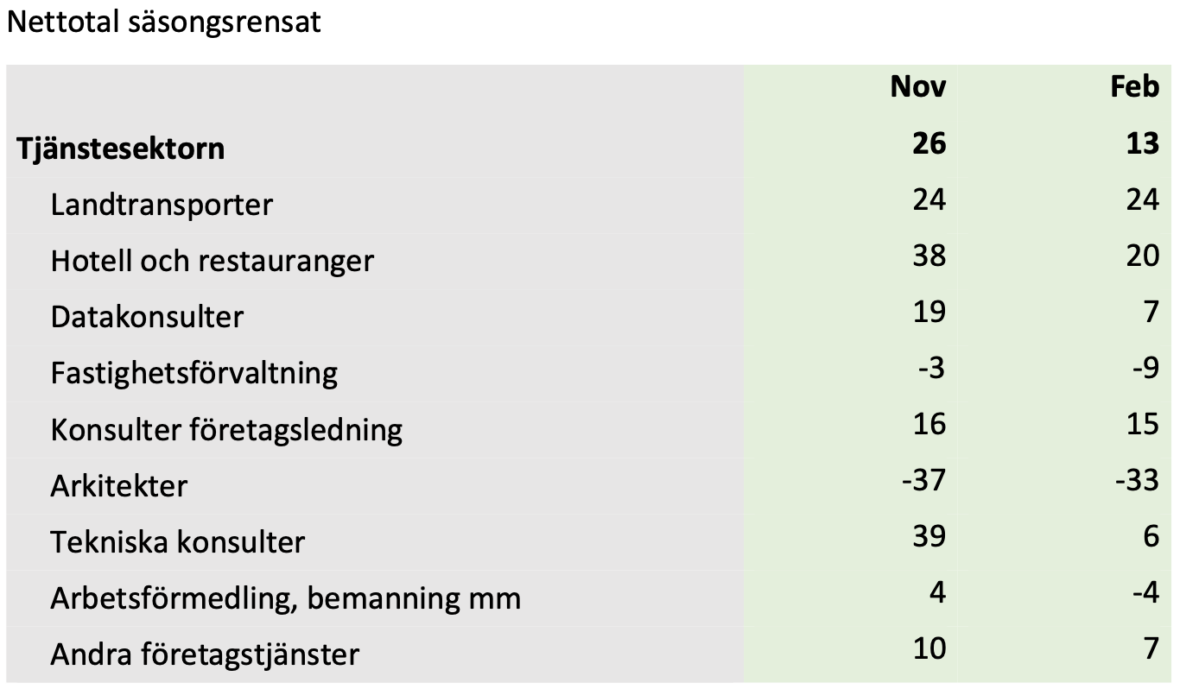

Tabell 9: Företagens prisförväntningar november 2023 och februari 2024

Anm: Nettotal är andelen företag som planerar att höja sina priser minus andelen som planerar att sänka dem.

4.2 Tjänster till konsumenter ökar fortfarande i pris

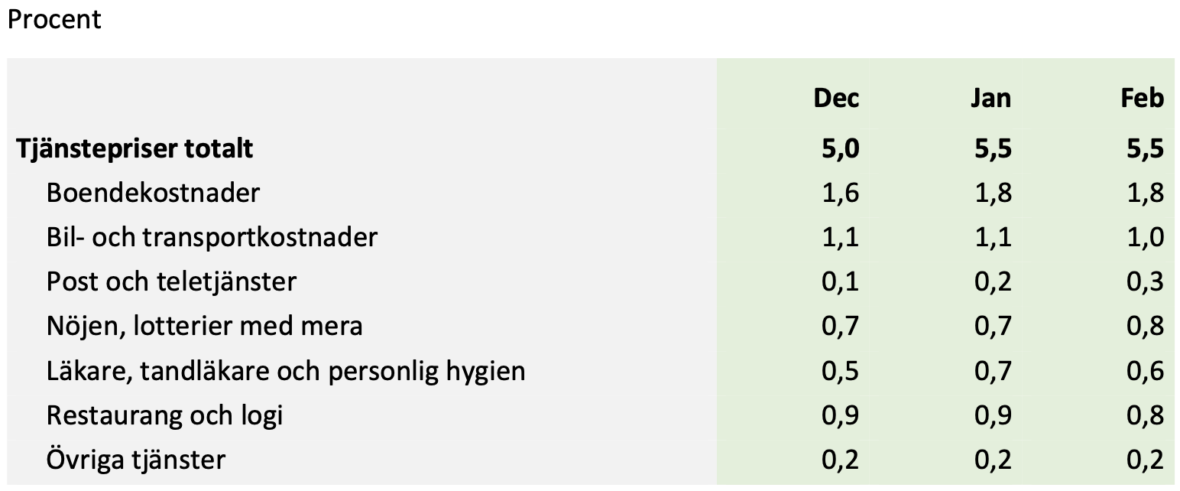

Prisökningarna på de tjänster som säljs direkt till konsumenter i Sverige bromsar dock inte in lika snabbt. En viktig förklaring till detta att kostnaderna för boende utgör en stor del av de tjänster som ingår i Konsumentprisindex (KPI) och boendekostnaderna har ökat markant på grund av de stigande räntorna.

I februari i år steg priserna på de tjänster som ingår i KPI med 5,5 procent på årsbasis vilket var oförändrat jämfört med januari. Ökningen av konsumentpriserna på tjänster består till en tredjedel på stigande priser på boende – exklusive. Just nu ökar konsumentpriserna på tjänster snabbare än övriga delar av KPI. Nedgången i tjänsteföretagens försäljningspriser under slutet av förra året bör dock slå igenom även i de tjänster som ingår i KPI under våren.

Tabell 10: Tjänstepriserna i KPI december 2023 till februari 2024, årsförändring totalt och olika tjänsters bidrag

Källa: Almega, SCB

Anm: Bland övriga tjänster ingår; begravning, hemförsäkring, bank, utbildning, reparation och hushållstjänster.

Den totala inflationen fortsätter dock att falla snabbt. I februari ökade konsumentpriserna för både varor och tjänster med 4,5 procent i årstakt vilket var 0,9 procent lägre än i december. Nedgången berodde främst på sänkta elpriser. Nästan hälften av prisökningen berodde på höjda räntor. Inflationstakten exklusive räntor (KPIF) var 2,5 procent i februari. Det finns gott hopp om att prisökningarna exklusive räntor når ner till Riksbankens inflationsmål på två procent under våren.35

Almegas tjänsteindikator har tagits fram av Almega från och med år 2001 för att ge en indikation om vart konjunkturen i den privata tjänstesektorn är på väg på kort sikt.36 Indikatorn ger information för att tidigt kunna förutspå vändpunkter i konjunkturen, inom både tjänstesektorn och Sveriges ekonomi, eftersom den privata tjänstesektorn svarar för 52 procent av Sveriges BNP.

Almegas tjänsteindikator täcker in cirka 90 procent av den privata tjänstesektorns förädlingsvärde och drygt 80 procent av dess sysselsättning.37 Indikatorn bygger på en skattning av sambandet mellan tjänsteföretagens svar i Konjunkturinstitutets konjunkturbarometer och utfallet för produktionstillväxten i den privata tjänstesektorn enligt SCB:s tjänsteproduktionsindex. Skattningen utgår från sambandet mellan bland annat företagens förväntningar om det kommande kvartalets efterfråge- och produktionsutveckling och den faktiska utvecklingen av tjänsteproduktionen per kvartal enligt Statistiska Centralbyråns (SCB) tjänsteproduktionsindex.

Tjänsteindikatorn är beräknad i indexform där värdet 100 anger genomsnittet för den period som den bygger på (skattningen är gjord på data från och med år 2005). Indexvärden över 100 anger en högre tillväxt än det historiska genomsnittet och index under 100 på det motsatta. Indikatorn anger också om tillväxten kan förväntas öka, vara oförändrad eller minska under det närmaste kvartalet. Indikatorn är ledande och ligger två till tre månader före publiceringen av det faktiska utfallet från SCB.

Almegas arbetsmarknadsindikator bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och den privata tjänstesektorns sysselsättningsförändring enligt SCB:s kortperiodiska sysselsättningsstatistik. Arbetsmarknadsindikatorn bygger dessutom på uppgifter om vakansgraden i tjänstesektorn, som hämtas från SCB och uppdateras kvartalsvis. Indexvärdet 100 anger det historiska genomsnittet för indikatorn baserat på det skattade sambandet från och med år 2005.

Prisindikatorn bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och förändringen av försäljningspriserna i den privata tjänstesektorns enligt SCB:s tjänsteprisindex. Värdet 100 anger den genomsnittliga prisökningstakten sedan 2006.