Sänkta arbetsgivaravgifter för fler jobb och ökad tillväxt

- Ladda ner rapporten

- Förord

- Arbetsgivaravgiften – ett avsevärt tillväxthinder för tjänstesektorn

- Sänkta arbetsgivaravgifter skapar fler jobb än man tidigare trott

- Så många jobb skulle sänkta arbetsgivaravgifter skapa

- Offentligfinansiella effekter av sänkta arbetsgivaravgifter

- Sänkt arbetsgivaravgift skapar alla sorters jobb

- Sänkta arbetsgivaravgifter ger högre tillväxt

- Slutsatser

- Bilagor och referenser

Rapporten finns i sin helhet på denna sida men finns även att hämtas som pdf-fil.

Tjänstesektorn har lösningarna på såväl dagens som framtidens stora utmaningar. Varje dag skapar Almegas medlemsföretag jobb, genererar välfärd och bidrar till ökad integration. Det är vi som är framtidssektorn. Därför behövs goda villkor för att etablera, äga, driva och utveckla tjänsteföretag.

Om tjänstesektorn ska fortsätta att skapa välstånd och jobb i Sverige får vi inte straffbeskatta branschens viktigaste resurs – kompetensen. Tjänsteföretag är i regel mer personalintensiva och hämmas därför mer av höga arbetskraftskostnader än andra delar av näringslivet. Det måste löna sig mer att anställa och därför måste arbetsgivaravgifterna sänkas.

Ett vanligt motargument mot att sänka arbetsgivaravgifterna är att det skulle vara en kostsam och ineffektiv reform för att skapa nya jobb. Men mycket tyder på att den äldre forskningen har underskattat de positiva effekterna av en sådan reform. Ny forskning visar att de positiva sysselsättningseffekterna är mycket större än man tidigare trott.

Makrologik har på uppdrag av Almega undersökt sysselsättningseffekterna av två arbetsgivaravgiftsreformer: en generell sänkning med tre procentenheter för alla arbetstagare och en sänkning motsvarande den allmänna löneavgiften riktad till unga arbetstagare mellan 18 och 24 år. Resultaten visar att en generell sänkning skulle kunna leda till drygt 95 000 nya jobb och en riktad reform beräknas skapa nästan 20 000 jobb. Många av jobben skulle skapas i yrken med lägre kvalifikationskrav, vilket ger personer som idag har en svag arbetsmarknadsanknytning förbättrade chanser. Men många jobb – nära hälften – skulle också tillkomma i mer högkvalificerade yrken inom till exempel IT och teknik.

Rapporten är skriven av Ola Nevander och Jonas Arnberg från Makrologik.

Stockholm i oktober 2023

Fredrik Östbom, näringspolitisk chef Almega

Utbredd arbetslöshet och utanförskap för stora grupper i samhället är ett betydande strukturellt problem i Sverige, med stora negativa ekonomiska och sociala följdverkningar. Problemet är av sådan magnitud att det krävs ett batteri av åtgärder för att möjliggöra för många fler att arbeta, bli självförsörjande och bidra till ekonomi och välfärd.

Många företag står redo att anställa ny personal om de bara får rätt förutsättningar. Det gäller inte minst för den privata tjänstesektorn som sysselsätter 2,4 miljoner människor, vilket motsvarar 47 procent av sysselsättningen i Sverige.

Ett avsevärt tillväxthinder för tjänsteföretagen och för många andra företag i Sverige är att arbetskraftskostnaderna är högre än i de flesta konkurrentländer.1 Företagen betalade in 459 miljarder kronor till staten i arbetsgivaravgifter under 20222 varav 44 procent utgör rena skatter som saknar koppling till förmåner för arbetstagarna (Företagarna, 2021).3

Arbetsgivaravgiften är en väsentlig kostnad för företagen som påverkar deras aptit att expandera, anställa och behålla personal. Kopplingen mellan arbetsgivaravgiftens nivå och sysselsättningen i Sverige är föremålet för denna rapport.

Rapporten beaktar två möjliga typer av arbetsgivaravgiftsreformer: en generell sänkning med tre procentenheter för alla arbetstagare och en sänkning med 11,62 procentenheter riktad till unga arbetstagare mellan 18 och 24 år, motsvarande den allmänna löneavgiften som utgörs av ren skatt. Centrala frågor som avhandlas i kommande avsnitt är hur dessa reformer kan leda till fler människor i arbete, hur många jobb som beräknas uppstå och vilka olika typer av jobb som skapas. I rapporten undersöks också i vilken mån sänkta arbetsgivaravgifter kan leda till ökad ekonomisk tillväxt – under en tid när en varaktig sådan kan behövas som allra mest.

”Företagen betalade in 459 miljarder till staten i arbetsgivaravgifter under 2022 varav 44 procent utgör rena skatter som saknar koppling till förmåner för arbetstagarna .”

Intresset för hur arbetsgivaravgiftsreformer påverkar sysselsättningen har ökat under de senaste 20 åren. Till viss del beror det på att utvärderingsmetoderna för ekonomiska reformer har blivit mer sofistikerade, vilket har möjliggjort mer övertygande analyser.

Det ökade intresset för arbetsgivaravgiftens nivå beror dock även på att frågan har blivit mer aktuell i och med att ett antal arbetsgivaravgiftsreformer har genomförts dels i Sverige, dels även i andra nordiska länder och som har lämpat sig väl för utvärderingar. Frågan har därtill varit flitigt omdebatterad i den ekonomiskpolitiska debatten.Det ökade intresset för arbetsgivaravgiftens nivå beror dock även på att frågan har blivit mer aktuell i och med att ett antal arbetsgivaravgiftsreformer har genomförts dels i Sverige, dels även i andra nordiska länder och som har lämpat sig väl för utvärderingar. Frågan har därtill varit flitigt omdebatterad i den ekonomiskpolitiska debatten.

Sysselsättningseffekter av reformer riktade till unga arbetstagare

Den mest studerade svenska arbetsgivaravgiftsreformen i forskningen är de sänkningar av arbetsgivaravgiften för personer mellan 18 och 24 år som trädde i kraft under mitten av 2007 och som under 2009 utökades både sett till den övre åldersgränsen för målgruppen och sett till sänkningens storlek.4 Denna reform lämpar sig väl för utvärderingar av flera skäl. Sänkningen var relativt stor, genomslaget omedelbart och reformen riktade sig till en tydligt avgränsad grupp vars utveckling går att jämföra med utvecklingen i andra grupper.

De tidigaste effektutvärderingarna av arbetsgivarreformerna för unga 2007 respektive 2009 gav en bild av att sysselsättningseffekterna hade varit blygsamma. Tongivande i denna tidiga litteratur var Egebark & Kaunitz (2013) – som analyserade sysselsättningseffekten av reformerna för hela ekonomin – samt en studie av Skedinger (2014) som analyserade sysselsättningseffekterna inom detaljhandeln. Båda dessa studier utgick från hur sysselsättningsgraden utvecklades för unga arbetstagare i reformens målgrupp (18 till 24 år) och jämförde med sysselsättningsgradens utveckling för något äldre arbetstagare.

Forskning har dock under senare år givit en betydligt mer positiv bild av arbetsgivaravgiftssänkningarna för unga. Omvärderingen beror på flera faktorer. Senare studier har identifierat att det är företagen – och inte arbetstagarna – som primärt får ta del av sänkningen av arbetsgivaravgifterna och som därmed kan välja hur de utnyttjar de pengar som frigörs (Saez, Schoefer & Seim 2019; Daunfeldt, Gidehag & Rudholm, 2021).

Reformerna ledde därför inte bara till högre sysselsättning bland unga arbetstagare utan även bland äldre arbetstagare utanför reformens målgrupp (Daunfeldt, Gidehag & Rudholm, 2021). Delar av sysselsättningseffekten har också påvisats slå igenom först på lång sikt, vilket tidigare studier inte registrerade (Saez, Schoefer & Seim 2021). Slutligen har forskningen även funnit starka sysselsättningseffekter på den intensiva marginalen, det vill säga att befintliga arbetstagare i företagen genom reformen fick möjligheter att gå upp i arbetstid (Seerar Westerberg, 2021).

En sammanfattande bild av forskningsläget avseende svenska sänkningar av arbetsgivaravgifter ges av tabell 1. En utvidgad forskningsgenomgång kan läsas i appendix 1.

Tabell 1: Effekter av svenska förändringar av arbetsgivaravgifter: studiesammanfattning

| Studie | Sammanfattning av viktiga slutsatser |

|---|---|

| Holmlund (1982) | Generella höjningar av arbetsgivaravgiften bedömdes till cirka 50 procent omsättas i reducerade löneökningar på ett års sikt. |

| Egebark & Kaunitz (2013) | Sänkningen för unga 2007 beräknades ha gett mellan 6 000 och 10 000 nya jobb. Inga konstaterade effekter av sänkningen 2009. |

| Bennmarker, Clamfors & Seim (2013) | Sänkningarna för unga 2007 och 2009 medförde mestadels ingen övervältring på lönerna. |

| Skedinger (2014) | Sänkningarna för unga 2007/2009 bedömdes ha lett till en ökad sysselsättningsgrad med 1,5 procentenheter för unga i detaljhandeln. |

| Egebark (2016) | Inga evidens för fler unga egenföretagare till följd av sänkningarna för unga. Befintliga unga egenföretagare bedömdes dock ha lagt mer tid på företagandet (upp till 20 procent ökade inkomster från näringsverksamhet). |

| Egebark (2017) | Inga evidens för att sänkningarna för unga hade effekt på företagens lönsamhet eller överlevnadsgrad. Liten effekt på företagens investeringar. |

| Gidehag (2019) | Sänkningen för unga 2007 gav 1100 nya jobb för icke-västliga invandrare, en något större effekt för gruppen än för befolkningen som helhet. |

| Saez, Schoefer & Seim (2019) | Sänkningarna för unga 2007/2009 gav mellan 2,8 och 6,5 procent fler jobb i företag med hög andel unga, jämfört med i företag med en genomsnittlig andel unga. |

| Daunfeldt, Gidehag & Rudholm (2021) | Sänkningen för unga 2007 skapade 18 100 nya jobb, varav cirka 12 600 nya jobb för unga och resterande för arbetstagare utanför reformens målgrupp. |

| Saez, Schoefer & Seim (2021) | Sänkningarna för unga skapade 229 000 extra jobbår över en 10-årsperiod. Sysselsättningseffekten konstaterades varaktig och växande över tid. |

| HUI & Almega (2021) | En hypotetisk, generell sänkning med tre procentenheter beräknades skapa 106 500 nya jobb. En sänkning med sex procentenheter beräknades ge 141 000 nya jobb. |

| Seerar Westberg (2021) | Vid sänkningen 2007 omsattes 22 procent av kostnadssänkningen i detaljhandeln i högre löner, främst till följd av ett ökat antal arbetade timmar. Endast cirka fem procent av kostnadsbesparingarna absorberades av högre timlöner för befintliga arbetstagare. |

| Daunfeldt, Gidehag & Seerar Westberg (2021, 2023) | De nya jobben inom detaljhandeln från sänkningen för unga 2007 var klustrade omkring minimilönenivån. Reformen gynnade därför särskilt personer med svag arbetsmarknadsanknytning. |

Effektskillnader mellan riktade och generella sänkningar av arbetsgivaravgiften

Om man beaktar såväl ekonomisk teori som tillgänglig empiri utkristalliseras ett par viktiga effektskillnader mellan en arbetsgivaravgiftssänkning som riktas mot unga arbetstagare och en generell sänkning av arbetsgivaravgiften som minskar kostnaden för alla arbetstagare.

En skillnad som ofta har förts fram i utvärderingar och policyanalyser är att en riktad sänkning mot unga i högre grad träffar personalintensiva företag i allmänhet och ungdomsintensiva företag i synnerhet. Det innebär att man i praktiken koncentrerar de kostnadsbesparingar som erhålls genom reformen till ett (relativt en generell reform) mindre antal företag, vilka lägger en stor del av pengarna på personalkostnader och att anställa – i synnerhet på att anställa unga personer som kanske står på gränsen till att få ett jobb.

Likviditetsförstärkningen vid en riktad reform gör också att de företag som gynnas av den riktade reformen får stora besparingar som kan täcka hela eller en mycket stor del av arbetskraftskostnaderna för ny personal.

Vid en generell reform blir effekten mer utspridd då även kapitalintensiva företag får del av besparingen. Företagens beteende vid en generell reform kommer också i mindre grad att gynna specifikt ungdomar. Det är dock sannolikt att även den generella reformen skapar många jobb för arbetstagare på marginalen – däribland unga arbetstagare – det vill säga för en typ av arbetstagare vars förväntade produktivitet uppväger arbetskraftskostnaden för företagen endast efter att arbetsgivaravgiften har sänkts.

En paradox är att de relativa fördelarna med en riktad reform – att den riktade sänkningen gynnar specifikt ungdomar och att en större andel av sänkningen koncentreras till färre företag än vid en generell reform – också kan utgöra argument för en generell sänkning, beroende på syftet med reformen. Den riktade reformen gynnar unga arbetstagare delvis på bekostnad av äldre arbetstagare. Det innebär att det kommer att uppstå samhällsekonomiska snedvridningar. Exempelvis kan ett företag komma att anställa en 24-årig person i stället för att anställa en mer högproduktiv 25-åring, enbart på grund av skattesystemets utformning (olika arbetsgivaravgifter). Ett visst mått av sådan snedvridning är därför oundvikligt när reformen avgränsas till selekterade grupper av arbetstagare.

Det är heller inte självklart att den effektkoncentration som en riktad sänkning medför verkligen skapar den bästa möjliga expansionen av sysselsättningen. Enligt ekonomins lag om avtagande avkastning kan olika produktionsfaktorer (såsom arbete och kapital) aldrig vara perfekta substitut till varandra (Blaug 1978, Mises 1998). Ju fler personer ett företag anställer, desto mer uppstår ett behov av att komplettera med andra produktionsfaktorer såsom nya lokaler, IT och maskiner för att kunna skala upp produktionen. Om reformen riktas alltför kraftigt till ett relativt fåtal personalintensiva företag kan denna brytpunkt (för när man måste göra stora tilläggsinvesteringar) för att nyanställa fler uppnås relativt snabbt. Så är inte nödvändigtvis fallet om reformeffekten sprids ut mer på många företag, då det ofta finns en ”ledig kapacitet” i ekonomin som gör att en viss mängd ny arbetskraft kan absorberas. Ett exempel är att många företag rent fysiskt kan inhysa en extra anställd på sin befintliga arbetsplats, men relativt få företag kan anställa 100 nya personer utan att flytta till nya och större lokaler. Vilken typ av reform som ger mest sysselsättning per investerad krona kommer därför att påverkas av hur resursutnyttjandet i ekonomin ser ut i utgångsläget.

Ytterligare en skillnad mellan reformtyperna bör nämnas. Den åldersriktade sänkningen är till sin natur tidsbegränsad för varje given arbetstagare, medan den generella sänkningen saknar bortre tidsgräns. Den riktade sänkningen har en bortre tidsgräns i meningen att arbetstagarens arbetskraftskostnad höjs så fort han eller hon åldras och faller ur reformens målgrupp. Om sänkningen avser personer mellan 18 och 24 år kommer arbetsgivaren att åtnjuta den sänkta arbetskraftskostnaden i max ett år vid rekryteringen av en 24-åring, max två år vid rekryteringen av en 23-åring osv. Delvis manifesterar sig detta fenomen i studierna av sänkningarna för unga. Egebark & Kaunitz (2013) konstaterar exempelvis att sysselsättningseffekten är störst i den yngre delen av åldersspannet för reformens målgrupp. Det beror delvis på att det finns många arbetstagare på marginalen till arbete där men också på att företag får kumulativa besparingar under fler år om de sysselsätter ”yngre unga” än om de sysselsätter ”äldre unga”.

En kortfattad redovisning av skillnaderna mellan reformtyperna illustreras i diagram 1 nedan.

Diagram 1 Skillnader mellan en generell sänkning av arbetsgivaravgiften och en riktad sänkning för unga arbetstagare

Med utgångspunkt i tidigare forskning och utredningar gör vi i detta avsnitt nya skattningar av hur många jobb som skapas vid två olika typer av arbetsgivaravgiftssänkningar.

Det första scenariot utgörs av en sänkning för unga arbetstagare mellan 18 och 24 år som uppgår till 11,62 procentenheter av arbetsgivaravgiften, vilket motsvarar ett avskaffande av den så kallade allmänna löneavgiften för denna grupp. Det andra scenariot utgörs av en generell sänkning med tre procentenheter av arbetsgivaravgiften för samtliga arbetstagare.

Tabell 2: Beräkningsscenarion för sysselsättningseffekter av sänkta arbetsgivaravgifter

| Arbetsgivaravgiftssänkning | Berörda arbetstagare | |

|---|---|---|

| Scenario 1 | 11,62 procentenheter | Arbetstagare mellan 18 och 24 år |

| Scenario 2 | 3 procentenheter | Samtliga arbetstagare |

Sysselsättningseffekten av en arbetsgivaravgiftsreform brukar i första hand analyseras som en efterfrågereform som stimulerar företagens efterfrågan på arbetskraft. Sysselsättningseffekten i antalet nya jobb kan då, i sin allmänna form, skrivas som en funktion av den procentuella prissänkningen på arbetskraften multiplicerat med efterfrågeelasticiteten på arbetskraft och antalet i arbete före reformen.5 Efterfrågeelasticiteten är den procentuella sysselsättningsförändring som erhålls vid en prisförändring på en procent. Den är i normalfallet negativ, vilket innebär att en prishöjning på arbetskraft skulle ge negativa sysselsättningseffekter.

För den generella reformen är den relevanta efterfrågeelasticiteten enhetlig då alla arbetstagare utsätts för samma typ av behandling – en sänkning av arbetsgivaravgiften med tre procentenheter.

För den riktade reformen konstaterades i litteraturöversikten att forskningen identifierat inte bara en utan två olika typer av sysselsättningseffekter: en effekt i reformens målgrupp (unga arbetstagare) och en effekt för arbetstagare utanför reformens målgrupp (äldre arbetstagare). Efterfrågeelasticiteten för unga är av samma slag som är relevant vid en generell reform och brukar benämnas egenpriselasticitet. En sådan talar om vilken sysselsättningseffekt som erhålls inom den grupp som träffas av prissänkningen. En annan typ av elasticitet behövs dock för att beskriva sysselsättningseffekten för äldre arbetstagare när priset på unga arbetstagare sänks. Denna typ av elasticitet kallas för korspriselasticitet och uttrycker ett komplementsförhållande mellan unga och äldre – en prissänkning på ungas arbetskraft genererar fler äldre i arbete.

I tabell 3 nedan har vi sammanställt efterfrågeelasticiteter från svenska studier kring sysselsättningseffekten av sänkta arbetsgivaravgifter för unga, i enlighet med litteraturöversikten i föregående avsnitt samt appendix 1 och 2. I några av studierna anges elasticitetsmått direkt och explicit i respektive artikel, medan elasticiteterna för några av studierna (markerade med asterisker) har härletts/beräknats utifrån resultat som artikelförfattarna redovisar på andra sätt.

Av nedanstående studier berör Skedingers studie endast detaljhandeln och inte ekonomin som helhet. Av denna anledning exkluderar vi nämnda studie som underlag till kommande beräkningar. Genomsnittet av de kvarvarande egenpriselasticiteterna för unga uppgår till -0,39. Detta värde bedöms utgöra ett rimligt och relativt försiktigt antagande. Ett skäl till att värdet kan vara försiktigt är att flera av studierna med lägre elasticiteter bortser från positiva sysselsättningseffekter för äldre arbetstagare, vilket gör att den totala sysselsättningseffekten sannolikt underskattas. Ett annat skäl är att Daunfeldt, Gidehag & Rudholm (2021) i praktiken bara undersöker sysselsättningseffekten i en subkategori av privata företag. Deras skattning görs för företag som existerat med kontinuitet under hela prereformperioden respektive behandlingsperioden efter sänkningen för unga 2007. Det innebär att man bortser från potentiella sysselsättningseffekter i nya företag som tillkommit under behandlingsperioden.

Den enda studie som har möjliggjort härledningen av en korspriselasticitet är studien av Daunfeldt, Gidehag & Rudholm (2021). Det beror på att denna studie använder en metod som betraktar företagen som behandlingsgrupp, vilket möjliggör upptäckten av komplementsförhållandet mellan unga och äldre. Motsvarande korspriselasticitet (-0,021) utgör därför antagandet för äldre arbetstagare. Övriga input till beräkningen av sysselsättningseffekten för den riktade reformen specificeras i tabell 4 på nästa uppslag.

Tabell 3: Efterfrågeelasticiteter av relevans för sänkningen för unga

| Egenpriselasticitet (εunga) | Korspriselasticitet (βäldre) | |

|---|---|---|

| Egebark & Kaunitz (2013) | -0,31 | i.u. |

| Skedinger (2014) | -0,19 | i.u. |

| Saez, Schoefer & Seim (2019)* | -0,25 | i.u. |

| Daunfeldt, Gidehag & Rudholm (2021)* | -0,50 | -0,021 |

| Saez, Schoefer & Seim (2021)* | -0,51 | i.u. |

Tabell 4: Antaganden för beräkning av sysselsättningseffekten vid en sänkning för unga

| Beskrivning | Beteckning i appendix 3 | Antagande/värde |

|---|---|---|

| Prisförändring på ung arbetskraft6 | Δp%unga | -7,02% |

| Egenpriselasticitet för ung arbetskraft | εunga | -0,39 |

| Antal unga i arbete före reformen7 | Qunga | 463 929 |

| Korspriselasticitet för äldre i arbetstagare | βäldre | -0,021 |

| Antal äldre i arbete före reformen | Qäldre | 4 645 455 |

| Antal nya jobb | Δqriktad | ≈ 19 600 jobb |

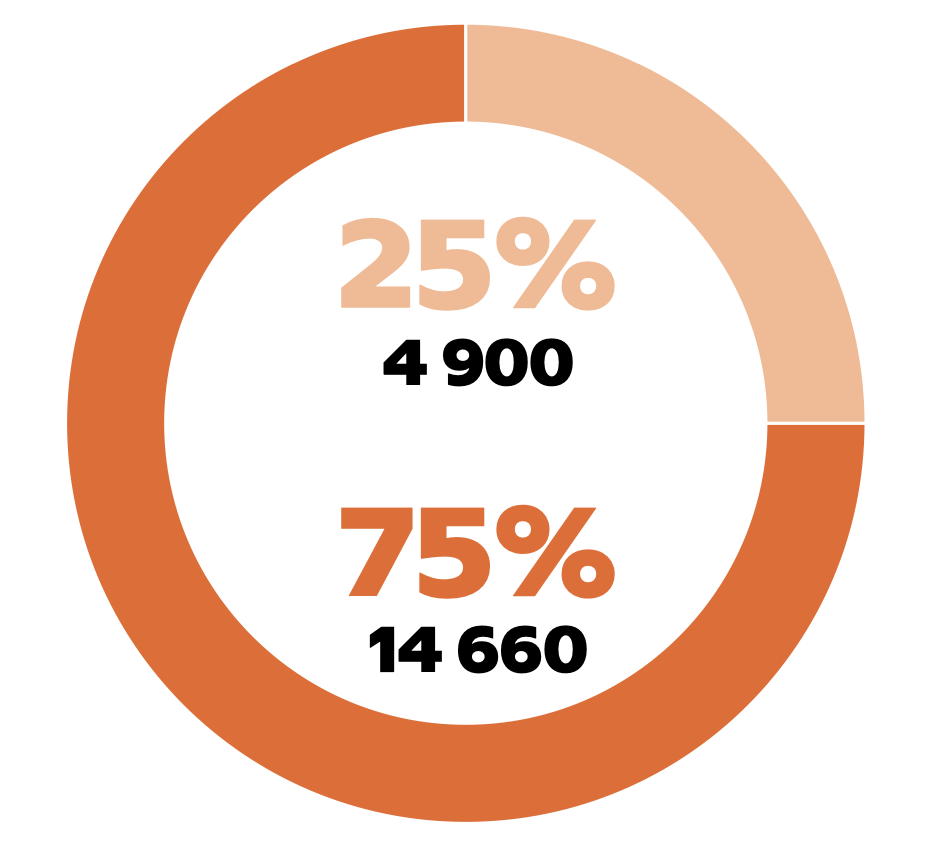

Sammantaget ger beräkningen en sysselsättningseffekt på 19 600 nya jobb för en riktad sänkning för unga om den skulle genomföras idag. Omkring två tredjedelar av jobben beräknas skapas bland yngre arbetstagare i reformens målgrupp (18–24 år), medan resterande tredjedel beräknas växa fram för äldre arbetstagare.

För den generella reformen använder vi elasticiteter härledda från studien genomförd av HUI Research på uppdrag av Almega (2021). Studien är oss veterligen är den enda i sitt slag av relevans för svenska förhållanden. I denna görs skattningar för två scenarion, avseende tre respektive sex procentenheters sänkning av arbetsgivaravgiften för samtliga arbetstagare. Detta motsvarar ett intervall för egenpriselasticiteten på mellan -0,70 och -1,06, där den högre elasticiteten motsvaras av sänkningen på tre procentenheter. Vi väljer att använda det mer försiktiga medelvärdet för de två scenarierna till kommande beräkningar, det vill säga -0,88. Vägvalet motiveras av att det saknas utvärderingsstudier på faktiska, generella avgiftssänkningar i Sverige, vilket innebär att osäkerheten kring sysselsättningseffekten är stor. Värt att notera är att denna valda elasticitet inte är direkt jämförbar med elasticiteterna som nämns för den riktade reformen. Detta beror på att elasticiteterna för den riktade reformen var för sig endast beskriver deleffekter av hur sysselsättningen påverkas vid en riktad reform, medan elasticiteten här beskriver totaleffekten för en generell reform.

”Sammantaget ger beräkningen en sysselsättningseffekt på 19 600 nya jobb för en riktad sänkning för unga om den skulle genomföras idag.”

Tabell 5: Antaganden för beräkning av sysselsättningseffekten vid en sänkning för alla

| Beskrivning | Beteckning i appendix 3 | Antagande/värd |

|---|---|---|

| Prisförändringar på (all) arbetskraft | Δp%alla | -2,12% |

| Egenpriselasticitet för (all) arbetskraft | εalla | -0,88 |

| Totalt antal i arbete före reformen | Qalla | 5 109 384 |

| Antal nya jobb | Δqgenerell | ≈ 95 400 jobb |

Sammantaget ger beräkningarna utifrån dessa antaganden en sysselsättningseffekt på cirka 95 400 nya jobb för den generella reformen, om en sådan skulle genomföras idag. Det motsvarar en procentuell sysselsättningsökning på ungefär 1,9 procent av 2021 års nivåer.

Slutsats

En sänkning för unga beräknas skapa 19 600 nya jobb och en sänkning för alla beräknas skapa 95 400 nya jobb.

En riktad reform beräknas således skapa 19 600 nya jobb, medan en generell reform beräknas skapa 95 400 nya jobb. Resultaten kopplade till den generella reformen omgärdas av en större osäkerhet än resultaten för den riktade reformen. Detta till följd av att det finns betydligt mer bakgrundsmaterial inom forskningen att luta sig mot för att bedöma den riktade reformens sysselsättningseffekter. Båda reformerna bedöms emellertid ge mycket betydande tillskott till sysselsättningen.

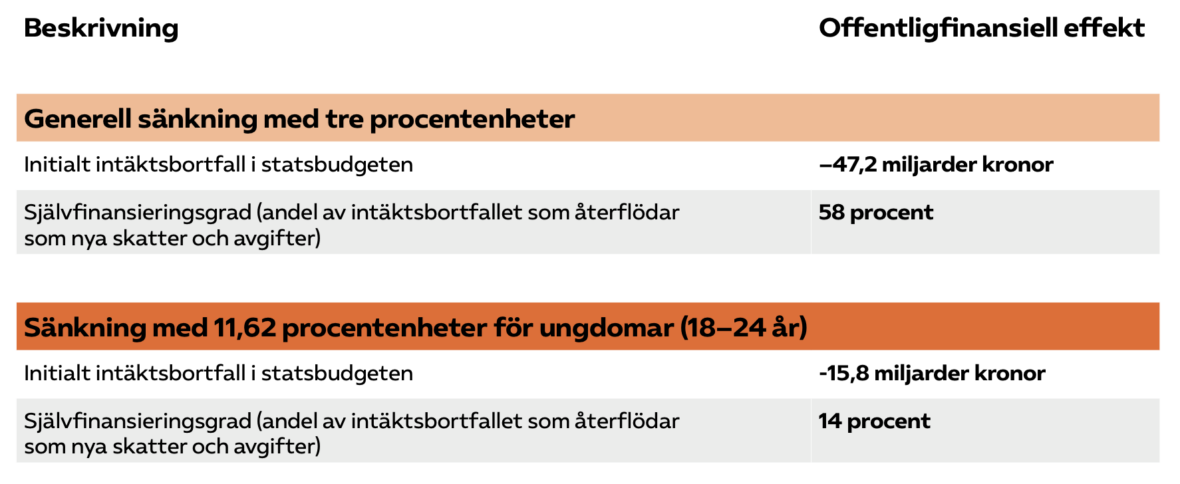

Sänkta arbetsgivaravgifter medför ett inkomstbortfall i statsbudgeten, vilket är legitimt då reformen syftar till att stimulera sysselsättning och produktion, primärt i den privata sektorn. Detta innebär att man kan tala om två typer av offentligfinansiella effekter: dels en direkt (brutto)effekt på statsbudgeten, dels en nettoeffekt som motsvaras av det initiala intäktsbortfallet minus återflödet av skatter och avgifter som genereras av ökad produktion i privat sektor.

En generell reform på tre procentenheter beräknas innebära ett initialt inkomstbortfall på 47,2 miljarder kronor i statsbudgeten, medan sänkningen för unga mellan 18 och 24 år initialt skulle innebära ett intäktsbortfall på uppskattningsvis 15,8 miljarder.8 Det innebär att antalet skapade jobb per utebliven offentlig intäktskrona enligt skattningarna är något högre för den generella arbetsgivaravgiftssänkningen än för sänkningen för unga.

Tar man hänsyn till att inkomstskatter, arbetsgivaravgifter och konsumtionsskatter återflödar till den offentliga sektorn så motverkar detta flöde det initiala intäktsbortfallet i statsbudgeten. Den generella sänkningen med tre procentenheter beräknas utifrån sysselsättningseffektens storlek ha en självfinansieringsgrad på 58 procent.9 Det innebär att mer än hälften av intäktsbortfallet bedöms komma tillbaka i ökade skatter och avgifter på några års sikt till följd ökad sysselsättning och produktion. Som vi skall se i nästa avsnitt bedöms den generella reformen ge upphov till många nya jobb, inte bara i låglöneyrken, utan även med relativt höga förädlingsvärden. Dessa jobb ger stora skatteåterflöden till stat, kommuner och regioner, både i kronor och sett till att skattesatsen blir relativt hög.

Tabell 6: Offentligfinansiella effekter av sänkt arbetsgivaravgift

Den riktade sänkningen för unga beräknas ha en lägre självfinansieringsgrad på 14 procent. Unga arbetar ofta på timmar, exempelvis inom handeln, restaurangnäringen eller vård- och omsorgssektorn. Reformen skulle därför sannolikt ge många unga arbetstagare möjlighet att gå upp i arbetstid, eftersom många arbetsgivare beaktar denna möjlighet innan de anställer ny personal. Denna typ av sysselsättningseffekt fångas dock inte av beräkningarna av självfinansieringsgraden ovan men kan antas vara särskilt betydande för den riktade sänkningen.10 Man kan vidare väga in att en sänkning för unga, till skillnad från en generell sänkning, kan ha en tydlig fördelningspolitisk dimension. Syftet är inte bara att öka sysselsättningen utan att skapa jobb för en grupp med särskilt hög arbetslöshet och svag arbetsmarknadsanknytning (det vill säga ungdomar) som annars riskerar att fastna i varaktigt eller till och med livslångt utanförskap.

Beräkningarna av offentligfinansiella effekter sammanfattas i tabell 6 ovan. Antaganden och beräkningar av självfinansieringsgrader för reformerna beskrivs mer utförligt i appendix 4.

”Unga arbetar ofta på timmar, exempelvis inom handeln, restaurangnäringen eller vård- och omsorgssektorn. Reformen skulle därför sannolikt ge många unga arbetstagare möjlighet att gå upp i arbetstid.”

Utöver att bara undersöka antalet nya jobb är det av intresse att undersöka vad det är för typ av jobb som skapas. Alltså inom vilka yrkeskategorier tillkommer de nya jobben och vad har jobben för kvalifikationer.

Det är av intresse för såväl politiska beslutsfattare som för företag och allmänheten när olika reformmöjligheter tas i beaktning. I detta avsnitt redovisar vi simuleringar för hur en riktad respektive en generell sänkning av arbetsgivaravgiften skulle påverka olika typer av jobb och yrkeskategorier.

För ändamålet har en modell konstruerats för att simulera effekten av såväl den riktade sänkningen för unga motsvarande den allmänna löneavgiften (11,62 procentenheter) som för den generella arbetsgivaravgiftssänkningen med tre procentenheter. Modellen utgår från totalskattningen av antalet jobb i föregående avsnitt och bestämmer således endast fördelningen av de nya jobben.

Kostnadsbesparingarna som erhålls av arbetsgivare inom offentlig sektor till följd av en arbetsgivaravgiftssänkning motsvaras av ett lika stort intäktsbortfall i statsbudgeten. Denna finansiella nolleffekt har, tillsammans med ett behov av att hålla antagandena för skattningsmodellen relativt enkla, motiverat ett antagande om att den totala sysselsättningseffekten i offentlig sektor är försumbar. Det innebär att modellen fördelar ut hela sysselsättningseffekten från totalskattningen i privat sektor.11

En faktor som påverkar graden av sysselsättningsrespons vid en kostnadssänkning för arbetskraft är storleken på lönekostnadernas andel av arbetsgivarnas totala kostnader (Skedinger 2007). Den genomsnittliga andelen personalkostnader kan även ses som en proxy för den så kallade personalintensiteten i en bransch. Skattningsmodellen som används för att fördela ut den nya jobben i olika yrken tar hänsyn till (1) den befintliga yrkesstrukturen i näringslivet och (2) personalintensiteten i de branscher där de olika yrkena förekommer, där personalintensiteten definieras som personalkostnaden i relation till de totala rörelsekostnaderna. För den riktade reformen beaktas även (3) förekomsten av unga mellan 18 och 24 år i respektive yrke.

Data och metod för yrkesskattningar av nya jobb12

Som underlag till yrkesskattningarna har två databaser använts som båda administreras av SCB: Yrkesregistret (YR) respektive Företagens Ekonomi (FEK). Yrkesregistret samlar uppgifter om antalet förvärvsarbetande i Sverige fördelade på väldefinierade och standardiserade koder av yrkeskategorier utifrån arbetets art, kvalifikationsgrad och utbildningskrav. Företagens ekonomi innehåller ekonomiska data från de privata, icke-finansiella företagen i Sverige, där data kan brytas ner på branschnivå genom SNI-koder (”Standard för svensk näringsgrensindelning”).

Specialbeställda dataset har erhållits av SCB från Yrkesregistret, innehållande en mycket stor uppsättning unika parkombinationer av 3-siffriga SSYK-koder (arbetstagarens yrkeskategori) och 3-siffriga SNI-koder (arbetsgivarens bransch). För varje unik parkombination har det funnits uppgifter om antalet förvärvsarbetande i ekonomin som ingår i gruppen. Varje yrkeskategori har tilldelats en viktandel som uttrycker yrkets relativa förekomst i näringslivet samt en genomsnittlig personalintensitet härledd från de branscher där yrket förekommer. Yrken som är vanligt förekommande i branscher där arbetsgivarna har en relativt hög personalkostnadsandel blir genom modellen proportionellt överrepresenterade i antalet nya jobb, i relation till yrkenas förekomst i den befintliga näringslivsstrukturen. För den riktade reformen har separata skattningar gjorts för arbetstagare i reformens målgrupp (18 till 24 år) respektive arbetstagare utanför målgruppen (primärt personer 25 år eller äldre). Detta för att beakta olikheterna i den befintliga yrkesstrukturen med avseende på dessa grupper.

Med ovanstående utgångspunkter och resultaten från totalskattningarna i föregående avsnitt har varje yrkeskategori matematiskt tilldelats en unik efterfrågeelasticitet.

Eftersom sysselsättningseffekten kan analyseras som en elasticitet gånger prisförändringen på arbetskraften (där prisförändringen i princip ges av reformscenarierna) har detta möjliggjort att simulera sysselsättningseffekten för respektive yrkeskategori.13

Flest jobb skapas inom vård och omsorg

Resultatet av de yrkesvisa skattningarna av en generell sänkning med tre procentenheter redovisas i tabell 7. Resultaten redovisas för yrkeskategorier på SSYK2-nivå.14

Den största kategorin för de nya jobb som skapas är omsorgsyrken. Här beräknas den generella sänkningen av arbetsgivaravgiften skapa drygt 11 000 nya jobb. Här ingår jobb med lägre utbildningskrav inom vård och omsorg såsom skötare, vårdare och personliga assistenter, undersköterskor, vårdbiträden, barnskötare och elevassistenter samt tandsköterskor.

Den näst största kategorin är ”yrken med krav på högskolekompetens eller motsvarande inom ekonomi och förvaltning” med närmare 7 300 nya jobb. Här ingår yrken som exempelvis banktjänstemän, redovisningsekonomer, försäkringsrådgivare, företagssäljare och inköpare.

Tabell 7: Nya jobb av en generell sänkning av arbetsgivaravgiften med tre procentenheter

| SSYK2 | Beskrivning | Antal nya jobb |

|---|---|---|

| 53 | Omsorgsyrken | 11 180 |

| 33 | Yrken med krav på högskolekompetens eller motsvarande inom ekonomi och förvaltning | 7 290 |

| 24 | Yrken med krav på fördjupad högskolekompetens inom ekonomi och förvaltning | 4 730 |

| 71 | Byggnads och anläggningsyrke | 4 360 |

| 23 | Yrken med krav på fördjupad högskolekompetens inom utbildning | 4 190 |

| 25 | Yrken med krav på fördjupad högskolekompetens inom IT | 4 140 |

| 21 | Yrken med krav på fördjupad högskolekompetens inom naturvetenskap och teknik | 3 920 |

| 83 | Transport- och maskinföraryrken | 3 680 |

| 91 | Städyrke | 3 460 |

| 52 | Försäljningsyrken inom detaljhandeln m.m. | 3 450 |

| 41 | Kontorsassistenter och sekreterare | 3 450 |

| 31 | Yrken med krav på högskolekompetens eller motsvarande inom teknik | 3 420 |

| 51 | Serviceyrken | 3 270 |

| 72 | Metallhantverks- och reparatörsyrken | 3 140 |

| 22 | Yrken med krav på fördjupad högskolekompetens inom hälso- och sjukvård | 2 840 |

| 43 | Yrken inom materialförvaltning m.m. | 2 700 |

| 81 | Process- och maskinoperatörer | 2 270 |

| 26 | Yrken med krav på fördjupad högskolekompetens inom juridik, kultur och socialt arbete m.m. | 2 130 |

| 12 | Chefer inom ekonomi, personal, marknadsföring och försäljning samt annan administration m.m. | 2 050 |

| 13 | Chefer inom IT, logistik, FoU, fastighetsbolag, bygg- och ingenjörsverksamhet samt tillverkning m.m. | 1 930 |

| 94 | Snabbmatspersonal, köks- och restaurangbiträden m.fl. | 1 860 |

| 96 | Återvinningsarbetare, tidningsdistributörer och övriga servicearbetare | 1 820 |

| 42 | Kundserviceyrken | 1 800 |

| 74 | Installations- och serviceyrken inom el och elektronik | 1 610 |

| 82 | Montörer | 1 470 |

| 34 | Yrken med krav på högskolekompetens eller motsvarande inom kultur, frisk vård och socialt arbete | 1 260 |

| 54 | Andra bevaknings- och säkerhetsyrken | 1 190 |

| 35 | Yrken med krav på högskolekompetens eller motsvarande inom IT, ljud- och ljusteknik m.m. | 1 120 |

| 32 | Yrken med krav på högskolekompetens eller motsvarande inom hälso- och sjukvård samt laboratorium | 700 |

| 17 | Chefer inom övrig servicenäring | 670 |

| 61 | Lantbruks- och trädgårdsyrken | 670 |

| 15 | Chefer inom hälso- och sjukvård samt annan samhällsservice | 640 |

| 44 | Andra kontors- och kundserviceyrken | 600 |

| 93 | Andra yrken inom bygg, tillverkning och godshantering | 550 |

| 11 | Politiker, verkställande direktörer och högre ämbetsmän m.fl. | 530 |

| 16 | Chefer inom bank, finans och försäkring | 310 |

| 75 | Andra hantverksyrken inom trä och textil m.m. | 280 |

| 73 | Finmekaniska, grafiska och konsthantverksyrken | 250 |

| 14 | Chefer inom utbildning | 210 |

| 76 | Hantverksyrken inom livsmedel | 160 |

| Övriga yrkeskategorier | 130 | |

| Totalt | 95 430 |

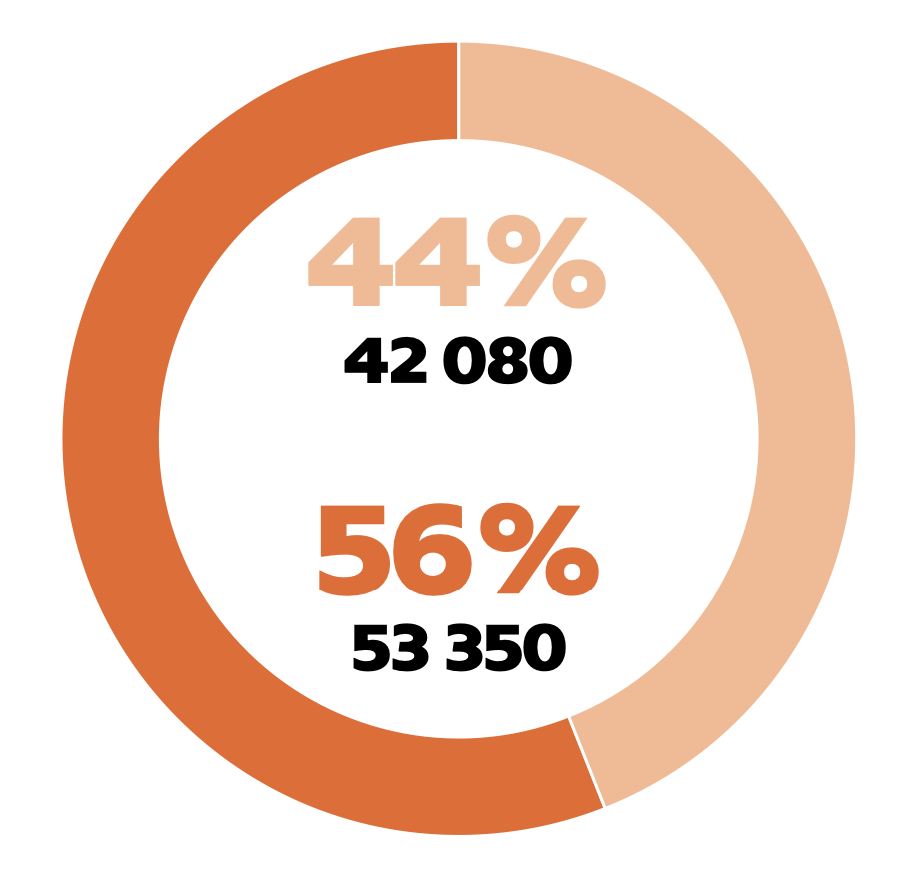

Den generella reformen skapar jobb i många olika typer av kategorier. Många jobb uppstår i yrken som inte kräver högskoleutbildning eller motsvarande. Drygt 53 000 jobb (motsvarande 56 procent av jobben) beräknas skapas för yrkeskategorier utan krav på åtminstone treårig högskoleutbildning eller tvåårig yrkesutbildning.15 Reformen har därmed potential att utgöra en brygga för individer med begränsad utbildningsbakgrund och arbetslivserfarenhet.

Samtidigt är spridningen stor för de nya jobben och även många högkvalificerade jobb inom chefsyrken och jobb med höga krav på kvalifikationer och utbildning beräknas växa fram. Bland de mer komplexa yrkena med krav på fördjupad högskolekompetens återfinns bland annat jobb inom ekonomi, utbildning, IT samt naturvetenskap/teknik högt upp på listan.

Diagram 2: Andel nya jobb utifrån krav på utbildning vid en generell sänkning av arbetsgivaravgiften

Vilka typer av jobb skapar sänkta arbetsgivaravgifter för unga?

Resultatet av de yrkesvisa skattningarna av en riktad sänkning med 11,62 procentenheter (motsvarande den allmänna löneavgiften) för unga mellan 18 och 24 år redovisas i tabell 8. Även här redovisas resultaten för yrkeskategorier på SSYK2-nivå.

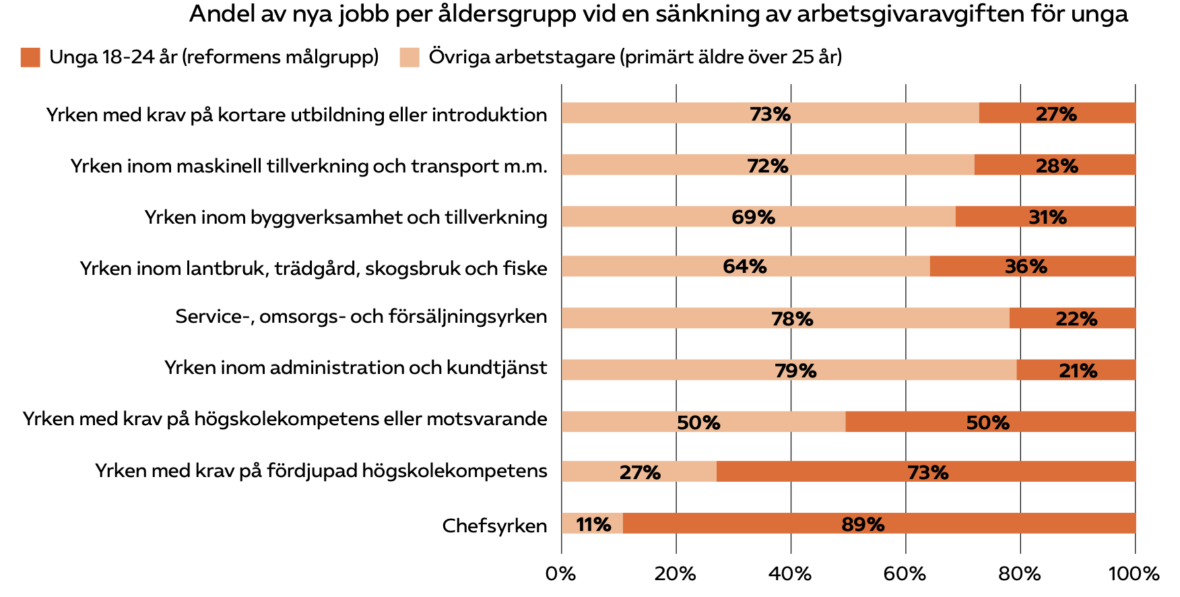

Även för den riktade reformen utgör ”omsorgsyrken” den största yrkeskategorin för nya jobb. I denna kategori beräknas det växa fram drygt 3 000 nya jobb. Den näst största kategorin är ”försäljningsyrken inom detaljhandeln” där drygt 1 500 nya jobb beräknas tillkomma. Den absolut största subkategorin inom den sistnämnda kategorin är butikspersonal, vilket rimmar väl med att detaljhandeln är en stor och viktig arbetsgivare för unga. Även kategorierna ”yrken inom materialförvaltning” och ”yrken med krav på högskolekompetens eller motsvarande inom ekonomi och förvaltning” beräknas växa med fler än 1 000 jobb vardera. ”Yrken inom materialförvaltning” innehåller huvudsakligen olika typer av lagerpersonal. Även jobb som kommer restaurangnäringen, byggsektorn och övriga servicenäringen till godo beräknas få stort genomslag vid en sänkning av arbetsgivaravgiften för unga.

Tabell 8: Nya jobb av en sänkning av arbetsgivaravgiften för unga mellan 18 och 24 år med 11,62 procentenheter (motsvarande den allmänna löneavgiften).

| SSYK2 | Beskrivning | Totalt | Unga | Äldre |

|---|---|---|---|---|

| 53 | Omsorgsyrken | 3 040 | 2 280 | 760 |

| 52 | Försäljningsyrken inom detaljhandeln m.m. | 1 530 | 1 320 | 200 |

| 43 | Yrken inom materialförvaltning m.m. | 1 140 | 980 | 160 |

| 33 | Yrken med krav på högskolekompetens eller motsvarande inom 1 050 500 540 ekonomi och förvaltning | 1 050 | 500 | 540 |

| 94 | Snabbmatspersonal, köks- och restaurangbiträden m.fl. | 960 | 860 | 100 |

| 71 | Byggnads- och anläggningsyrken | 910 | 600 | 310 |

| 51 | Serviceyrken | 840 | 610 | 220 |

| 42 | Kundserviceyrken | 790 | 680 | 100 |

| 83 | Transport- och maskinföraryrken | 740 | 470 | 260 |

| 72 | Metallhantverks- och reparatörsyrken | 650 | 430 | 220 |

| 91 | Städyrken | 560 | 300 | 260 |

| 41 | Kontorsassistenter och sekreterare | 550 | 290 | 250 |

| 81 | Process- och maskinoperatörer | 550 | 390 | 160 |

| 82 | Montörer | 550 | 460 | 90 |

| 23 | Yrken med krav på fördjupad högskolekompetens inom 520 200 320 utbildning | 520 | 200 | 320 |

| 24 | Yrken med krav på fördjupad högskolekompetens inom 520 160 360 ekonomi och förvaltning | 520 | 160 | 360 |

| 74 | Installations- och serviceyrken inom el och elektronik | 500 | 390 | 110 |

| 25 | Yrken med krav på fördjupad högskolekompetens inom IT | 420 | 100 | 320 |

| 31 | Yrken med krav på högskolekompetens eller motsvarande inom 420 160 260 teknik | 420 | 160 | 260 |

| 54 | Andra bevaknings- och säkerhetsyrken | 370 | 290 | 80 |

| 21 | Yrken med krav på fördjupad högskolekompetens inom 340 40 300 naturvetenskap och teknik | 340 | 40 | 300 |

| 96 | Återvinningsarbetare, tidningsdistributörer och övriga 290 150 130 servicearbetare | 290 | 150 | 130 |

| 22 | Yrken med krav på fördjupad högskolekompetens inom 280 60 220 hälso- och sjukvård | 280 | 60 | 220 |

| 34 | Yrken med krav på högskolekompetens eller motsvarande inom 250 160 90 kultur, friskvård och socialt arbete | 250 | 160 | 90 |

| 26 | Yrken med krav på fördjupad högskolekompetens inom juridik, 220 60 160 kultur och socialt arbete m.m. | 220 | 60 | 160 |

| 44 | Andra kontors- och kundserviceyrken | 220 | 180 | 40 |

| 12 | Chefer inom ekonomi, personal, marknadsföring och försäljning samt annan administration m.m. | 200 | 20 | 180 |

| 35 | Yrken med krav på högskolekompetens eller motsvarande inom IT, ljud- och ljusteknik m.m. | 190 | 110 | 80 |

| 13 | Chefer inom IT, logistik, FoU, fastighetsbolag, bygg- och ingen- jörsverksamhet samt tillverkning m.m. | 160 | 10 | 150 |

| 93 | Andra yrken inom bygg, tillverkning och godshantering | 160 | 120 | 40 |

| 61 | Lantbruks- och trädgårdsyrken | 140 | 90 | 50 |

| 32 | Yrken med krav på högskolekompetens eller motsvarande inom hälso- och sjukvård samt laboratorium | 120 | 70 | 50 |

| Överiga yrkeskategorier | 380 | 140 | 240 | |

| Totalt | 19 550 | 12 720 | 6 830 |

Vid en sänkning för unga beräknas närmare 15 000 jobb (eller 75 procent av jobben) skapas för yrkeskategorier utan krav på treårig högskoleutbildning eller tvåårig yrkesutbildning. Det är en betydligt högre andel än i fallet med den generella reformen. Det innebär dock att en fjärdedel av de nya jobben kräver en högskoleutbildning på minst tre år eller yrkesutbildning på minst två år.

”Vid en sänkning för unga beräknas närmare 15 000 jobb (eller 75 procent av jobben) skapas för yrkeskategorier utan krav på treårig högskoleutbildning eller tvåårig yrkesutbildning.”

Diagram 3: Andel nya jobb utifrån krav på utbildning vid en sänkning av arbetsgivaravgiften för unga

Sänkningen av arbetsgivaravgifter för unga innebär en besparing för företagen som kan användas till även att anställa personer i andra åldersgrupper. Genomslaget för andra än unga blir störst i typer av jobb där det finns utbudsbegränsningar i gruppen mellan 18 och 24 år. Exempelvis väntas nio av tio av de cirka 600 chefsjobb som beräknas tillkomma till följd av reformen tillsättas utanför den åldersgrupp för vilken arbetsgivaravgiften sänks. Enligt diskussion i den utvidgade litteraturöversikten (se appendix 1) visar sig här det komplementsförhållande mellan unga och äldre arbetstagare som beror på att gruppernas kvalifikationer och arbetslivserfarenhet är mycket olika.

Diagram 4: Komplementaritetseffekter mellan unga och äldre

”Sänkningen av arbetsgivaravgifter för unga innebär en besparing för företagen som kan användas till även att anställa personer i andra åldersgrupper.”

Reformjämförelse

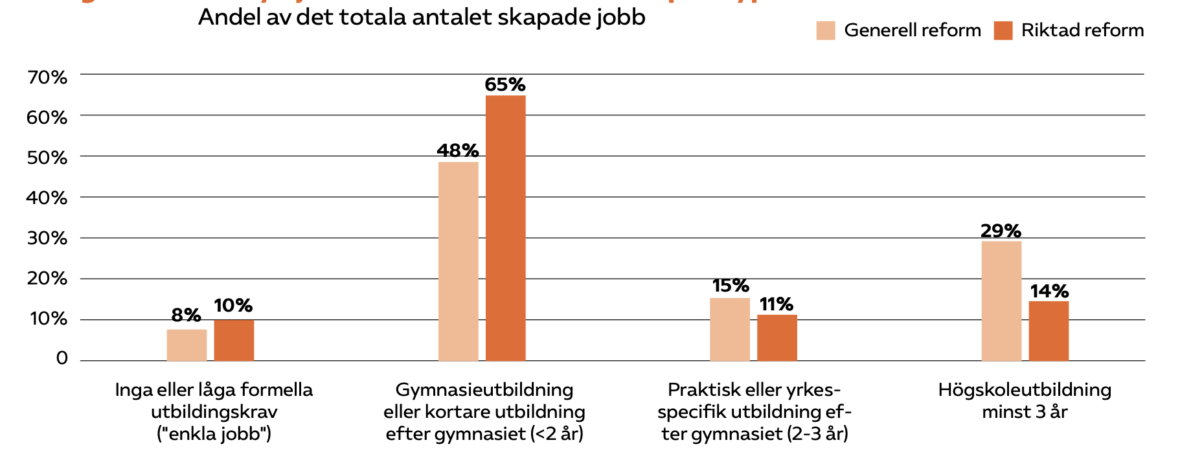

Många jobb med låga inträdesbarriärer i båda fallen, men fler högspecialiserade jobb med den generella reformen

Några ord kan även nämnas i ett jämförande perspektiv mellan de två olika reformtyper som har analyserats med avseende på yrkesfördelningen av nya jobb.

Den generella reformen skapar inte helt oväntat effekter som är mer utspridda än vad den riktade reformen gör, med avseende på jobbens art och kvalifikationsnivå. Jobben som skapas vid en generell reform är i genomsnitt något mer komplexa än de jobb som skapas om arbetsgivaravgiftssänkningen riktas till unga. Det innebär fler högspecialiserade jobb med längre utbildningskrav, fler jobb i chefsyrken och ett högre förädlingsvärde per skapat jobb. Den riktade reformen ger i stället upphov till en högre andel jobb med låg kvalifikationsgrad, vilket kan öka chansen till jobb för ungdomar på gränsen till arbete.

”Däremot kräver de allra flesta nya jobben gymnasieutbildning eller motsvarande. Detta är dock inget särdrag för reformerna som sådana utan speglar snarare generellt den svenska näringslivsstrukturen.”

Det bör dock noteras att båda reformtyperna väntas ge upphov till många jobb som inte kräver längre utbildning. Om man ser till andelen ”enkla jobb” – jobben med den allra lägsta kvalifikationsnivån – så beräknas båda reformslagen skapa ungefär dubbelt så många sådana relativt de enkla jobbens totala andel i den befintliga yrkesstrukturen.16 Däremot kräver de allra flesta nya jobben gymnasieutbildning eller motsvarande. Detta är dock inget särdrag för reformerna som sådana utan speglar snarare generellt den svenska näringslivsstrukturen.

Diagram 5: De nya jobbens kvalifikationsnivå per typ av reform

Finanspolitiskt handlingsutrymme i höginflationsmiljö

Sedan inledningen på 2022 har inflationen legat på en betydligt högre nivå än vad som är önskvärt. Detta har framkallat ett behov av finanspolitisk återhållsamhet utifrån motivet att politiken inte bör motverka Riksbankens åtstramningar. Stora underskott i statens finanser – eller förväntningar på sådana från marknaden – skulle potentiellt kunna driva upp svenska räntor och/eller försvaga kronkursen på ett sätt som gör finanspolitiken kontraproduktiv, vilket i sin tur skulle kunna försvaga förutsättningarna för en god ekonomisk utveckling.

Skattelättnader respektive utgiftsökningar som inte motbalanseras av åtstramningar i andra offentliga utgifter utgör därmed en samhällsekonomisk risk i nuvarande miljö. Så länge inflationen håller sig betydligt över inflationsmålet är det extra angeläget att identifiera utbudsstärkande reformer som inte riskerar att driva på inflationen. En sänkning av arbetsgivaravgiften utgör en sådan reformkandidat, bland annat eftersom kostnadssänkningar för företag kan få genomslag mot konsumenterna i form av ökat utbud och lägre priser.

Sänkt arbetsavgift som en potentiellt optimal stimulans enligt Konjunkturinstitutet

Konjunkturinstitutet (KI) publicerade i slutet av 2022 en skattning av effekten på BNP och inflationen för stimulanser genom åtta olika typer av finanspolitiska instrument, där skattningarna gjorts med hjälp av en så kallad allmän jämviktsmodell (Konjunkturinstitutet 2022).17 Allmänna jämviktsmodeller relaterar ett ofta stort antal aggregerade parametrar till varandra som beskriver ekonomin. Det handlar bland annat om inkomster, priser, räntor och sysselsättning som kopplas ihop genom teoretiska och historiska samband. KI simulerar en generell arbetsgivaravgiftssänkning som uppgår till en procent av BNP, vilket under 2022 motsvarade knappt 60 miljarder kronor eller en sänkning av arbetsgivaravgiften med cirka 3,8 procentenheter.18

I ett scenario med ”låg prisstelhet” och normal penningpolitisk respons leder den generella arbetsgivaravgiftssänkningen enligt KI till en ökning av BNP med i genomsnitt 0,5 procent under det år som närmast följer stimulansåtgärden. Åtgärden skulle vidare trycka ner inflationen med i genomsnitt 0,7 procentenheter. Låg prisstelhet innebär i sammanhanget att företagen svarar på kostnadsbesparingarna genom att sänka sina priser, vilket både leder till lägre inflation och ökad produktion när efterfrågan stiger.

I ett “referensfall” med trögrörliga priser som också simuleras av KI blir i stället effekten på både BNP och inflationen noll. Nolleffekten i referensfallet beror på att den arbetsgivaravgiftssänkning som KI simulerar är en tillfällig finanspolitisk stimulansåtgärd och inte en strukturreform. Många företag väljer därför i referensfallet att inte justera ner sina priser, eftersom kostnadssänkningen inte är varaktig (Konjunkturinstitutet 2022). Detta är en viktig skillnad mot den generella sänkning som vi simulerat sysselsättningseffekterna av i denna rapport. En permanent reform möjliggör för företagen att fatta långsiktiga beslut på basis av lägre arbetskraftskostnader och därmed att sänka priserna. Därför är scenariot med “låg prisstelhet” också den mest relevanta jämförelsepunkten för den typ av reform som belyses av denna rapport.

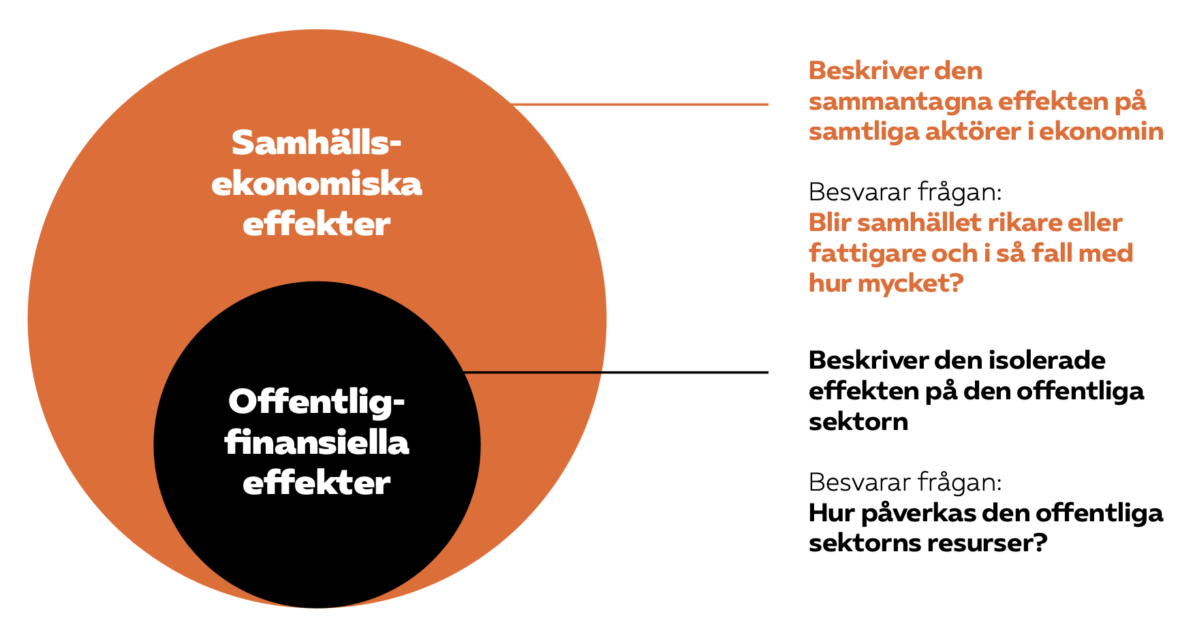

BNP-effekter av sänkt arbetsgivaravgift – fler jobb ökar välståndet

I denna del gör vi en egen skattning av BNP-effekten för den generella sänkningen av arbetsgivaravgiften med tre procentenheter. Till skillnad från den offentligfinansiella kalkyl som presenterades tidigare i rapporten utgör BNP-effekten en uppskattning av reformens påverkan på samhällsekonomin i sin helhet. Den samhällsekonomiska kalkylen besvarar således frågan om sänkt arbetsgivaravgift gör oss rikare eller fattigare – och i så fall med hur mycket – medan den offentligfinansiella kalkylen fokuserar på den snävare frågan om hur den offentliga sektorns resurser påverkas. Relationen mellan samhällsekonomiska och offentligfinansiella effekter illustreras i diagram 6.

Diagram 6: Sambandet mellan samhällsekonomiska och offentligfinansiella effekter

Vår beräkning av den samhällsekonomiska effekten tar fasta på att BNP kan skrivas som en summa av samtliga förädlingsvärden som skapas i ekonomin under en given tidsperiod, med tillägg för produktskatter och avdrag för produktsubventioner.19 Varje nytt jobb som den generella sänkningen skapar motsvarar ett extra förädlingsvärde i privat sektor. Det totala antalet jobb som skapas kan mot denna bakgrund räknas upp till en samhällsekonomisk bruttointäkt. Från denna bruttointäkt måste en alternativkostnad för reformen dras bort. Alternativkostnaden består av det extra förädlingsvärde som hade genererats i offentlig sektor av högre arbetsgivaravgifter om reformen inte ägt rum.

Vår beräkning av den samhällsekonomiska effekten tar fasta på att BNP kan skrivas som en summa av samtliga förädlingsvärden som skapas i ekonomin under en given tidsperiod, med tillägg för produktskatter och avdrag för produktsubventioner. Varje nytt jobb som den generella sänkningen skapar motsvarar ett extra förädlingsvärde i privat sektor. Det totala antalet jobb som skapas kan mot denna bakgrund räknas upp till en samhällsekonomisk bruttointäkt. Från denna bruttointäkt måste en alternativkostnad för reformen dras bort. Alternativkostnaden består av det extra förädlingsvärde som hade genererats i offentlig sektor av högre arbetsgivaravgifter om reformen inte ägt rum.

Det genomsnittliga förädlingsvärdet per jobb i privat sektor uppgår för närvarande till cirka 1,3 miljoner kronor per år. Det bedöms dock vara sannolikt att de nya arbetstagare som erhåller jobb vid en arbetsgivaravgiftssänkning i snitt skulle bidra med lägre förädlingsvärden än den population som redan befinner sig i arbete. Detta beror på flera faktorer. En arbetsgivaravgiftssänkning bidrar till att få in personer i arbete som tidigare haft en för låg produktivitet för att rättfärdiga arbetskraftskostnaden för potentiella arbetsgivare. Det innebär att de nya jobben i hög grad kan väntas vara överrepresenterade på marginalen till arbete, i personalintensiva yrken med relativt låg lönenivå och begränsat förädlingsvärde (se exempelvis Daunfeldt, Gidehag & Seerar Westerberg, 2023). Det är också sannolikt att arbetstagare som kommer in i jobb till följd av reformen kan komma att arbeta något färre timmar än dem redan är i arbete (Ibid.). Slutligen dras siffran för det genomsnittliga förädlingsvärdet per befintligt jobb sannolikt upp (mer än proportionellt) av individer med de allra högsta förädlingsvärdena i ekonomin.

Utifrån ovanstående faktorer har vi i BNP- skattningen antagit att det genomsnittliga förädlingsvärdet per skapat jobb ligger i intervallet mellan en och två tredjedelar av de befintliga jobbens genomsnittliga förädlingsvärde.20 I kombination med cirka 95 400 skapade jobb för den generella arbetsavgiftssänkningen ger antagandet en samhällsekonomisk bruttointäkt för reformen på mellan 41 och 82 miljarder.

Från bruttointäkten dras en alternativkostnad. För hela den offentliga sektorn gäller att varje offentlig utgiftskrona motsvarar cirka 36 öre i BNP-bidrag. Alternativkostnaden kan därför estimeras som 0,36 gånger det initiala intäktsbortfall i statsbudgeten som uppstår till följd av att arbetsgivaravgiften sänks.21 Detta leder till en alternativkostnad på omkring 17 miljarder och en samhällsekonomisk vinst av arbetsgivaravgiftssänkningen med mellan 24 och 65 miljarder, motsvarande mellan 0,4 och 1,1 procent av BNP. Mitten av intervallet – cirka 45 miljarder – motsvarar 4 300 kronor per svensk invånare. Det motsvarar även bland annat en fjärdedel av de totala investeringarna i forskning och utveckling i Sverige eller den summa som Sverige behöver addera till försvaret för att nå upp till tvåprocentsmålet av BNP.

Den samhällsekonomiska kalkyl vi har redogjort för ger således stöd för att en generell sänkning av arbetsgivaravgiften kan ge en positiv och betydande effekt på BNP-tillväxten. Konjunkturinstitutets estimat på 0,5 procent av BNP för effekterna av en tillfällig sänkning av arbetsgivaravgiften ligger som jämförelse i den nedre delen av skattningsintervallet. Resultat och antaganden sammanfattas i tabell 9.

Tabell 9: Samhällsekonomisk kalkylberäkning av BNP-effekten.

| Beskrivning | Värde/antagande |

|---|---|

| a) Totalt antal skapade jobb vid generell reform | +95 430 |

| b) Förädlingsvärde per befintligt jobb i privat sektor22 | + 1 291 tusen kronor per år |

| c) De nya jobbens förädlingsvärde, i relation till befintliga jobb | 1/3 – 2/3 |

| Samhällsekonomisk bruttointäkt (=a * b* c) | +41 – 82 miljarder kronor |

| d) Förädlingsvärde per utgiftskrona i offentlig sektor23 | 36 procent |

| e) Budgetbortfall i statsbudgeten vid en generell reform24 | – 47 miljarder kronor |

| Samhällsekonomisk alternativkostnad (=d * e) | – 17 miljarder kronor |

| Samhällsekonomisk vinst (bruttointäkt minus alternativkostnad) | +24 – 65 miljarder kronor |

| Samhällsekonomisk vinst, andel av BNP | +0,4 – 1,1 procent |

Forskningen har på senare år reviderat den tidigare vanligt förekommande bilden av att arbetsgivaravgiftsreformer är ett ineffektivt sätt att skapa nya jobb. Högst sannolikt har sysselsättningseffekten av arbetsgivaravgiftssänkningarna för unga 2007 respektive 2009 underskattats i den tidiga litteraturen.

Aktuell forskning visar att många jobb inte bara skapades bland unga utan även bland äldre arbetstagare utanför reformens huvudsakliga målgrupp. Fler äldre som kompletterade de ungas kompetens möjliggjorde specialiseringsvinster och de nya jobben hjälpte företagen att skala upp sin produktion. Sänkningarna för unga tycks dessutom ha gett mycket varaktiga sysselsättningseffekter som växte över tiden.

Att sänka arbetsgivaravgiften kan således vara ett smart och uthålligt sätt att skapa många nya jobb, bidra till att fler kommer i arbete, öka självförsörjningsförmågan för fler individer och minska utanförskapet för stora grupper i samhället.

En generell sänkning på tre procentenheter kan skapa närmare 100 000 jobb (95 400) och en avskaffad allmän löneavgift för unga mellan 18 och 24 år kan skapa närmare 20 000 jobb (19 600). Den privata tjänstenäringen skulle vara en stor vinnare på sänkta arbetsgivaravgifter men även andra personalintensiva näringar för vilka löner utgör en betydande del av kostnadsmassan. I fallet med en generell sänkning av arbetsgivaravgiften får alla företag med anställda en kostnadsbesparing som ger brett genomslag, vilket skapar många olika typer av jobb. Många av jobben skulle skapas med relativt låga kvalifikationskrav, vilket ger personer som idag har en svag arbetsmarknadsanknytning förbättrade chanser. Nära hälften av jobben skulle dock växa fram i mer högkvalificerade yrken såsom exempelvis i chefsyrken och jobb inom ekonomi, IT, teknik, utbildning med mera.

En riktad sänkning för unga får effekten att en större andel av jobben skapas i yrken med låga kvalifikationskrav och relativt låga krav på utbildning, bland annat inom omsorgsyrken, handeln och restaurangnäringen. Även vid en sänkning för unga beräknas företagen dock skapa runt en fjärdedel av jobben i yrken som normalt kräver en längre högskole- eller yrkesutbildning, primärt för äldre arbetstagare.

Det har uppmärksammats av bland andra Konjunkturinstitutet att sänkt arbetsgivaravgift kan utgöra en extra intressant åtgärd i det aktuella ekonomiska läget med stagnerande tillväxt och hög inflation. Detta till följd av att sänkningar av arbetsgivaravgiften är en utbudsreform som kan leda till att företagen sänker priser och samtidigt skapar högre tillväxt. En tillfälligt sänkt arbetsgivaravgift kan enligt KI öka BNP med 0,5 procent och samtidigt pressa ner inflationen med 0,7 procentenheter. Med utgångspunkt i att en generell och permanent sänkning med tre procentenheter skulle skapa många nya jobb beräknas en sådan strukturreform öka BNP-tillväxten med mellan 0,4 och 1,1 procent, vilket motsvarar till exempel en fjärdedel av de totala investeringarna i forskning och utveckling i Sverige eller den summa som Sverige behöver addera till försvaret för att nå upp till tvåprocentsmålet av BNP.

Sänkta arbetsgivaravgifter är därför en stark reformkandidat. Få andra reformer tycks ha samma potential att slå flera flugor i en smäll och på ett så påtagligt sätt stärka både tjänstenäringens och Sveriges konkurrenskraft – i en tid då fler jobb och högre tillväxt behövs som allra mest.

Ta del av bilagor och referenslista i pdf-versionen av rapporten.