Sveriges kunskapsintensiva tjänsteexport står stark – men konkurrenterna springer ifatt

Den internationella handeln med tjänster utgör en allt större del av Sveriges och världens totala handel. Under de senaste decennierna har tjänstehandeln vuxit betydligt snabbare än varuhandeln och bedöms inom en snar framtid överstiga den. Enligt flera mått är den redan i dag större. Samtidigt är kostnaderna för tjänstehandel ofta högre än för varuhandel, bland annat till följd av fragmentering och omfattande sektorsspecifika regleringar på nationell nivå.

Mot denna bakgrund analyserar denna rapport utvecklingen av Sveriges tjänsteexport, med fokus på kunskapsintensiva tjänster, och jämför med ett antal viktiga konkurrentländer. Rapporten har skrivits av Lars Jagrén, seniorkonsult och tidigare chefekonom på Företagarna och Unionen. Kontaktperson på Almega har varit Johannes Nathell, näringspolitisk expert.

Tjänstesektorns betydelse för Sveriges tillväxt och välstånd kan knappast underskattas. Även tjänsteexporten växer stadigt och utgör nu en allt större andel av Sveriges totala handel, vilket medför att det blir alltmer relevant att undersöka hur svensk tjänsteexport står sig jämfört med andra jämförbara länder. Sveriges tjänsteexport svarade 2024 för 38 procent av den totala exporten och sysselsätter upp till 730 000 personer, eller lika många som varuexporten.

Särskilt viktig är utvecklingen inom den kunskapsintensiva tjänstesektorn. Denna del av Sveriges tjänsteexport har ökat kraftigt i betydelse och driver den totala tjänstehandeln. Den kunskapsintensiva exporten uppgår till cirka 845 miljarder kronor och utgör två tredjedelar av den samlade exporten av tjänster jämfört med omkring 55 procent globalt liksom i EU.

Den största kategorin av kunskapsintensiva exporttjänster är datatjänster som utgör cirka en fjärdedel av tjänsteexporten. Andra viktiga exporttjänster är avgifter för användning av immateriella tjänster, FoU-tjänster, olika konsulttjänster som audiovisuella tjänster (streaming och gaming). Av den kunskapsintensiva tjänsteexporten går cirka 40 procent till EU. Tillväxten av den kunskapsintensiva tjänsteexporten har burits upp av ett fåtal företag inom audiovisuella tjänster (streaming och gaming), framför allt Spotify. Exkluderas dessa tjänster har den svenska kunskapsintensiva tjänsteexporten utvecklats långsammare än övriga jämförbara länder.

Dessvärre har Sveriges position i den internationella tjänstehandeln försvagats under det senaste decenniet. Mellan 2014–2024 föll Sveriges marknadsandel från 5,8 till 4,8 procent. Vidare har den svenska kunskapsintensiva exporten utvecklats ungefär i takt med den för Tyskland, Finland och Nederländerna, men mer långsamt än EU-genomsnittet totalt, Danmark och Baltikum.

Sveriges tapp kan sannolikt förklaras av flera samverkande faktorer. För det första har Sverige, liksom flertalet etablerade industriländer, förlorat marknadsandelar i takt med att bland annat Kina och Indien fullt ut integrerats i det internationella handelssystemet. För det andra har flera öst- och centraleuropeiska länder – särskilt de baltiska – snabbt ökat sin export, om än från en relativt låg nivå.

En tredje bidragande orsak är den kraftiga tillväxten i handeln med olika informationstjänster under och efter Covid-pandemin, där Sveriges position och tillväxt generellt har varit svagare. Därtill har den svenska exporten utvecklats betydligt svagare mätt i euro än i kronor, vilket tyder på att lägre priser i euro varken har kunnat kompenseras genom ökade marknadsandelar eller genom prisjusteringar. En svag kronkurs har alltså inte gynnat den svenska tjänsteexporten. För kunskapsintensiva tjänsteföretag har andra faktorer än prisnivåer – inte minst kvalitet – haft större betydelse för konkurrenskraften.

Tjänstesektorn är oumbärlig för svenska jobb och välståndsskapande och dess betydelse har bara ökat under de senaste decennierna. Idag står den privata tjänstesektorn för 52 procent av Sveriges BNP, jämfört med 47 procent år 2000. Sedan dess har tjänsteproduktionen fördubblats i fasta priser och utgjorde 2024 3 000 miljarder kronor. Tillväxten kan också belysas av att mer än 800 000 nya jobb skapats sedan år 2000 i den privata tjänstesektorn, vilket utgör tre av fyra nya jobb. Idag sysselsätter den privata tjänstesektorn nästan hälften av alla som arbetar i Sverige. Tillväxten inom tjänstesektorn har framför allt drivits av en snabb tillväxt av olika företagstjänster och andra kunskapsintensiva tjänster.

Därför är det inte förvånande att tjänstesektorn även spelar en allt större roll för svensk export. Sverige har globalt sett en stark position inom tjänstehandeln, och än mer vad avser de kunskapsintensiva tjänsterna. Detta förklaras av flera sammanlänkade faktorer; existensen av storföretag med huvudkontor i Sverige, framgångsrika start-ups, hög digital kompetens, stora FoU-satsningar och hög innovationsgrad samt en snabb strukturomvandling. Sveriges ranking har dock försvagats, främst vad gäller digitalisering och AI men även vad avser tillgång till kompetent personal.

Trots detta saknas dock i hög grad analyser av och statistik på utvecklingen för svensk tjänsteexport och hur denna utvecklats jämfört med andra jämförbara länder. Särskilt intressant är att undersöka den kunskapsintensiva tjänstesektorns bidrag eftersom dessa branscher dels kännetecknas av höga löner och starkt värdeskapande per anställd, dels är alltmer avgörande för produktivitetsutvecklingen i hela ekonomin. Organisatoriska förändringar, FoU, marknadsföring med mera inom andra sektorer är beroende av kunskapsintensiva företagstjänster.1

Denna rapport syftar därför till att belysa detta genom att på basis av statistik från Eurostat analysera hur svensk tjänsteexport, med fokus på de kunskapsintensiva tjänsterna, utvecklats jämfört med ett antal konkurrentländer, nämligen Finland, Danmark, Tyskland, Nederländerna och Baltikum.2 Rapporten analyserar dels exportutvecklingen totalt sett, dels till EU och USA. Analysen görs för den kunskapsintensiva exporten totalt men även uppdelat på delområden.

Det finns ingen entydig definition av den kunskapsintensiva tjänstesektorn, utan den varierar mellan olika rapporter där varje definition innehåller ett betydande mått av godtycke. I rapporten har utvecklingen för följande tjänsteslag analyserats: intäkter för immateriella rättigheter; telekom-, data- och informationstjänster; företagstjänster vad avser ekonomi, juridik, teknik, bemanning etc., samt audiovisuella tjänster (streaming, gaming etc.). Bristande tillgång på statistik vad gäller utbildnings- och vårdtjänster har gjort att utvecklingen inom dessa tjänster endast kunnat analyseras i begränsad utsträckning.

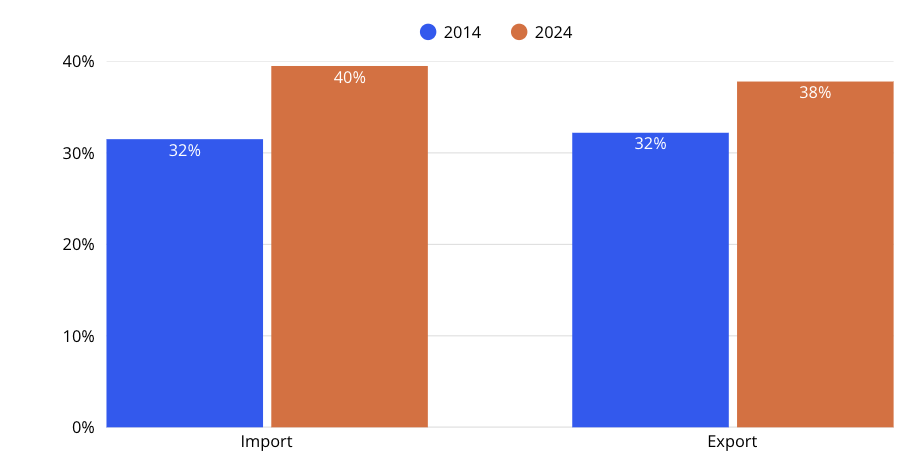

Tjänsteexporten har ökat snabbt de senaste decennierna och uppgick 2024 till 1 259 miljarder kronor, eller 38 procent av Sveriges samlade export.3 Detta kan jämföras med 32 procent år 2014. Tjänsteexportens tillväxt under år 2024 var drygt 12 procent.4 Tjänsternas andel av den svenska importen är ytterligare något högre (1 310 miljarder kronor), närmare 40 procent (diagram 1). Sedan millennieskiftet har tjänsternas andel av total export i det närmaste fördubblats. Viktiga drivkrafter bakom denna tillväxt är digitaliseringen och teknikutvecklingen, att tjänsteinnehållet i industrivarorna ökar samt att allt fler länder integreras i den globala tjänstehandeln.5 Sverige var år 2024 världens 19:e största tjänsteexportör (att jämföra med plats 32 för varuexporten).

Diagram 1: Tjänsternas andel av svensk export och import 2014 och 2024, procent

Den snabba takten i tjänsteexportens tillväxt kan också belysas av att sedan botten av pandemin under det andra kvartalet 2020 har tjänsteexporten fram till tredje kvartalet 2025 ökat med 119 procent, mätt i löpande priser, medan varuexporten stigit med 44 procent. Mätt i volym har tjänsteexporten under samma period ökat med 74 procent jämfört med 25 procent för varuexporten.6

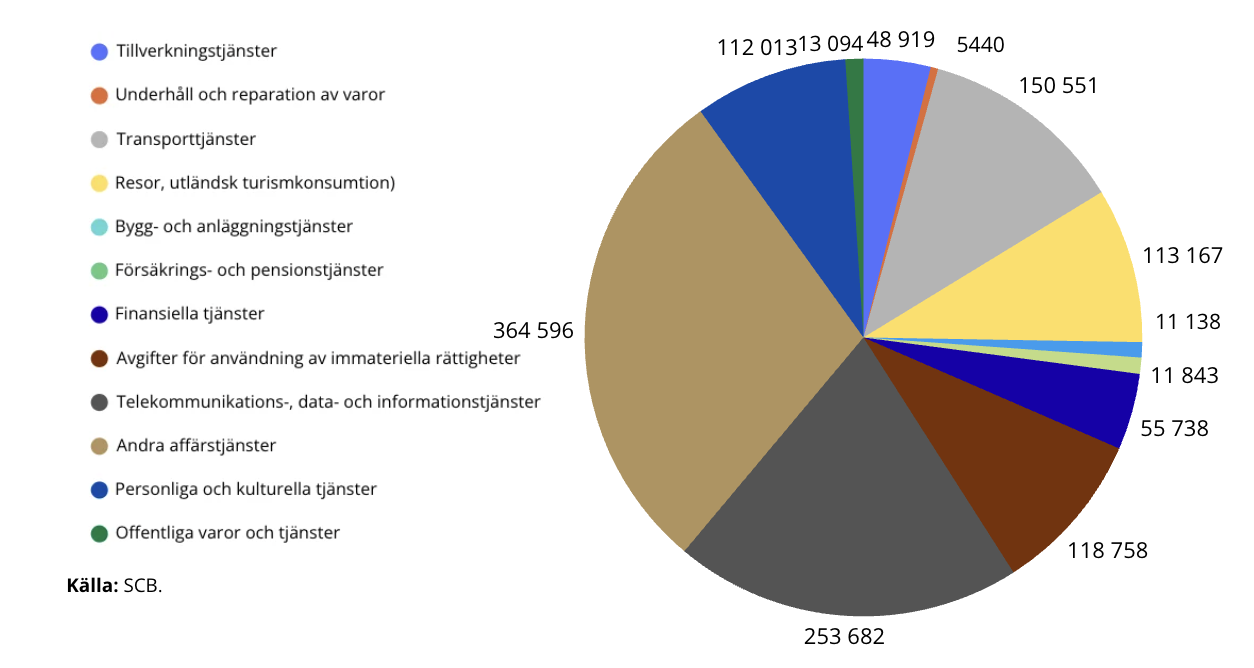

Den svenska tjänsteexporten domineras av olika affärs- och informationstjänster, men även transporttjänster och utländsk konsumtion i Sverige har en betydande roll. Tjänsteexporten är således i hög grad kunskapsintensiv (läs mer i avsnitt fyra nedan).

Jämfört med 2014 har framför allt av personliga tjänster7 ökat sin andel av den totala tjänsteexporten, liksom andra affärstjänster och tillverkningstjänster, medan andelen som utgörs av turistintäkter, finansiella tjänster och transporter har gått ned. Det är således främst de kunskapsintensiva sektorerna som ökat exporten.

Diagram 2: Svensk tjänsteexport 2024, miljoner kronor

Faktaruta – Mätt som förädlingsvärde är tjänsteexporten än viktigare

Statistiken ovan avser den ”traditionella” exportstatistiken där exportvärdet på de varor och tjänster som lämnar Sverige registreras. Däremot riskerar detta sätt att räkna på den totala handeln att missa en stor del av den egentliga tjänstehandeln då en betydande del av exportvärdet består av importerade varor och tjänster som ingår som insatsvaror och som sedan återexporteras. Dessutom består en avsevärd del av värdet i en exporterad vara av olika insatstjänster som därmed egentligen borde räknas som tjänsteexport. För att få en mer rättvisande bild av tjänsteexporten finns det därför alternativa mått som korrigerar dessa faktorer och som mäter exportens förädlingsvärde. Detta ger en mer rättvisande bild av storleken på tjänsteexporten. Av det förädlingsvärde som exporteras från Sverige stod tjänster för 45 procent år 2022. Andelen har ökat snabbt de senaste 10 till 15 åren. År 2008 var tjänsternas andel av förädlingsvärdet i bruttoexporten 34 procent.

Ett ytterligare sätt att beräkna tjänsteexportens betydelse är att endast analysera utrikeshandeln som går till slutlig konsumtion, dvs konsumtion och investeringar. Detta mått kallas “value added embodied in foreign final demand”. Den del av exporten som är insatsvaror och insatstjänster räknas alltså bort. Mätt på detta sätt uppgår tjänsternas betydelse för exporten till nästan två tredjedelar (65 procent).

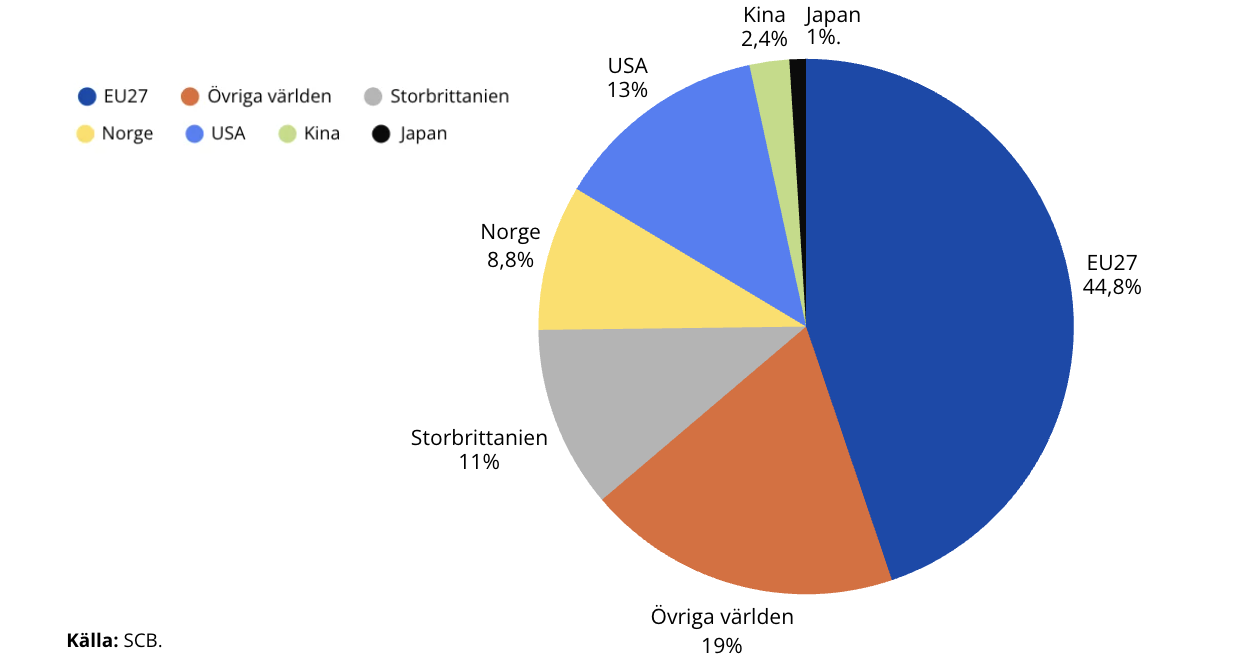

Av den totala tjänsteexporten gick 2024 cirka 45 procent till EU, 13 procent till USA, 11 procent till Storbritannien och nio procent till Norge. En fullständig tabell över enskilda mottagarländer finns i appendix 1.

Diagram 3: Sveriges tjänsteexport efter mottagarland, 2024, Procent

Den absoluta majoriteten av tjänsteföretagen säljer enbart på den inhemska marknaden, men vart femte tjänsteföretag uppger att de har export.10 Totalt sett är det omkring 40 000 företag som har en tjänsteexport överstigande 100 000 kronor per år.11 Tjänsteexporten domineras dock av storföretagen. De 70 största exportföretagen står för cirka 50 procent av exporten av tjänster. Information och kommunikation samt handel är de två mest internationaliserade delarna av tjänstesektorn. Inom information och kommunikation uppger 31 procent av företagen att de främst verkar på den internationella marknaden och inom handel är motsvarande siffra 27 procent. Även branschkategorin juridik, ekonomi och vetenskap är en viktig internationaliserad del av tjänstesektorn där 17 procent av företagen uppger att de främst verkar utanför Sverige.

Ungefär en femtedel av tjänsteexporten kommer från företag registrerade som tillverkningsindustri, vilket bekräftar att en betydande del av tjänsteexporten är direkt kopplad till varuhandel, såsom licenser, FoU-avgifter, försäkringar, service etc.12 Stora tjänsteexportörer inom industrin är främst läkemedelssektorn samt maskin- och tranportmedelsindustrin.

En skillnad mellan tjänste- och varuhandeln är att en mindre del av tjänsteexporten sker inom koncerner, vilket kan påverka prissättning och marknadstillväxt.13 I ingen tjänstesektor är den koncerninterna andelen lika hög som i industrin. Det är också framför allt exporten till externa kunder som ökat under de senaste åren.14

Tabell 1: Andel koncernintern export

| Bransch | Procent |

| Varubranscher | 62 |

| Handel | 48 |

| Transport | 19 |

| Information | 37 |

| Företagstjänster | 28 |

| Uthyrning och resor | 53 |

| Övrigt | 9 |

År 2020 jobbade försiktigt räknat drygt 550 000 personer med export inom tjänstesektorn varav 360 000 personer var direkt sysselsatta med export och nästan 200 000 personer arbetade med insatstjänster till andra varor eller tjänster som exporterades.15 Andra analyser pekar på att antalet tjänsteexportjobb är 2024 var omkring 730 000 personer.16 Antalet anställda i ett exportberoende arbete i tjänstesektorn är därmed lika stort som i industrin där 650 000 personer beräknas vara direkt eller indirekt sysselsatta med export.

Total tjänsteexport – utveckling och marknadsandelar

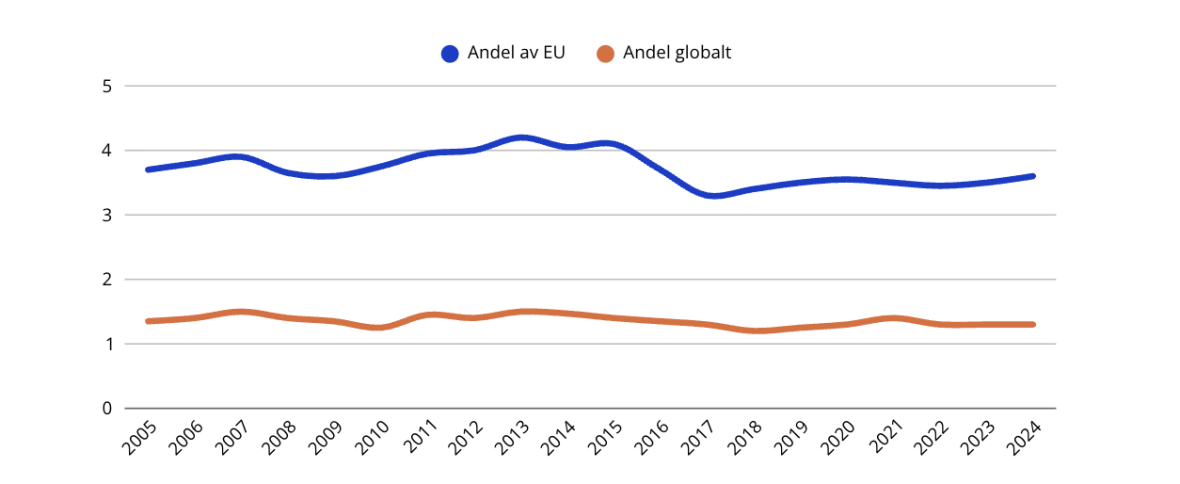

Som framgått ovan har den svenska tjänsteexporten vuxit snabbt under de senaste 20 åren och fyrdubblats i löpande priser. Detta är en del av en internationell strukturomvandling och utvecklingen har varit densamma i flertalet andra länder. Samtidigt som den svenska exporten ökat har dock Sverige tappat marknadsandelar totalt sett, både om man jämför med EU och globalt.17 Tappet motsvarar en tio-procentig minskning sedan 2013.18 En förklaring är att andra länder så som Kina och Indien nu spelar en större roll i den internationella tjänstehandeln och exporterar mer tjänster än tidigare. Dessa länder, liksom flera andra ekonomier som vuxit snabbt från en lägre inkomstnivå, har tagit marknadsandelar från etablerade höginkomstländer.

Som framgår av diagram 4 ökade Sveriges marknadsandelar något under 2024 jämfört med året innan då tjänsteexporten i svenska kronor steg med omkring tolv procent (cirka nio procent mätt i euro). Detta var något snabbare än EU:s ökning på knappt 8 procent. Sverige var detta år, som nämndes ovan, den 19:e största tjänsteexportören i världen med en världsmarknadsandel på knappt 1,4 procent. År 2023 låg Sverige på plats 21 bland de största exportörerna.20

Diagram 4: Sveriges andel av internationell tjänsteexport, procent

Enligt en undersökning av den svenska tjänsteexportens utveckling från Kommerskollegium hade Sverige komparativa fördelar inom fyra tjänstekategorier: personliga tjänster och kultur, IT- och informationstjänster, immateriella rättigheter och övriga affärstjänster, men komparativa nackdelar för övriga åtta. Dessvärre visar rapporten också att konkurrenskraften minskade för samtliga delsektorer utom personliga tjänster, finanstjänster samt bearbetning av varor mellan 2005 och 2021. Sverige har således globalt sett minskat sina komparativa fördelar i alla delsektorer utom en under tidsperioden.21

Jämförelse med utvalda konkurrentländer

Det är även relevant att undersöka hur tjänsteexporten från Sverige utvecklats jämfört med mer likartade länder. De länder som valts i undersökningen är därvidlag:

- EU-totalt

- Danmark

- Finland

- Tyskland

- Nederländerna

- Baltikum (Estland, Lettland och Litauen sammanslagna)

Analysen nedan visar hur tjänsteexporten i de utvalda länderna utvecklats under perioden 2014 – 2024. En snabbare ökning av exporten än konkurrentländerna pekar på en god konkurrenskraft och konkurrensfördelar, medan en svagare utveckling indikerar konkurrensnackdelar. En svagare exportutveckling kan bero på flera faktorer – tyngdpunkt på tjänstesektorer som växer långsamt eller har en svag prisutveckling, kapacitetsproblem m.m. – men en mer långsam utveckling tyder ändå på problem med konkurrenskraften. Statistiken är i löpande priser,22 men eftersom alla länder är verksamma på samma marknader är den ändå jämförbar.

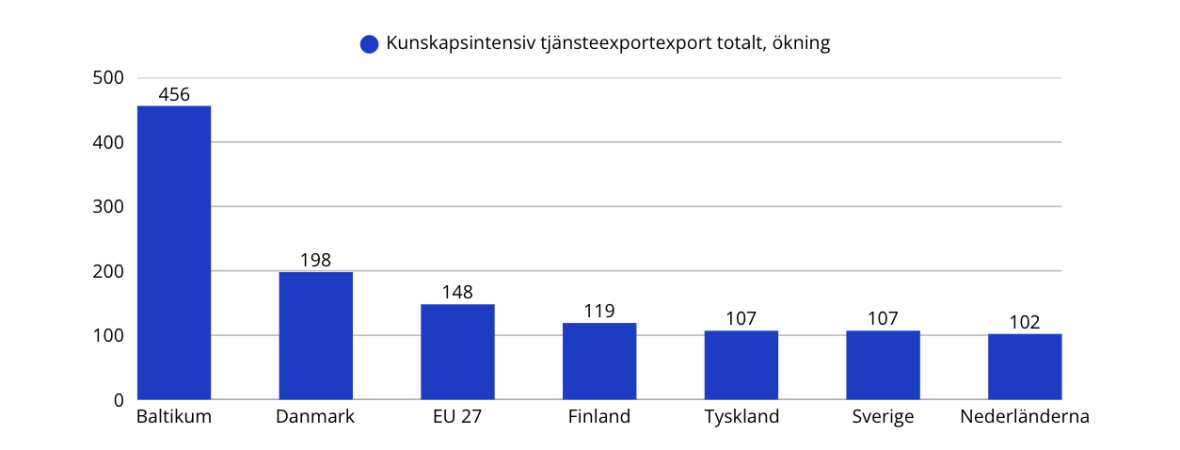

En jämförelse av hur den totala tjänsteexporten utvecklats 2014 – 2024 ger samma bild av förlorade svenska marknadsandelar som analysen ovan. I diagram 5 redovisas utvecklingen mätt i euro. Den svenska ökningen var knappt 90 procent. Den svenska tjänsteexporten har därmed utvecklats svagare än EU-snittet, om än i linje med Tysklands och Finland. Den snabbaste tillväxten syns inte oväntat i Baltikum, som startade från en låg nivå.23

Diagram 5: Ökning av total tjänsteexport 2014 – 2024, löpande priser, euro, procent

Källa: Eurostat.

Under den studerade perioden har kronan försvagats avsevärt. Försvagningen av kronan medför att Sverige får färre euro per exportkrona. Mäter man i stället utvecklingen i svenska kronor blir den svenska exportökningen högre. Totalt sett ökade enligt SCB den svenska tjänsteexporten i kronor med cirka 130 procent mellan 2014 – 2024.

En svagare krona ska enligt traditionell ekonomisk teori gynna exporten genom att svenska varor blir billigare med ökad försäljning och stigande marknadsandelar som följd. Detta leder också till att lönsamheten i exportföretagen stiger, vilket gör att de kan öka sina investeringar och även på detta sätt bli mer konkurrenskraftiga.

Detta har dock inte varit fallet vad gäller tjänsteexporten. Orsakerna till detta kan vara flera: Kontrakten och priserna kan vara långsiktigt bestämda, kontrakten kan vara prissatta i kronor så att en försvagning inte påverkar exportpriset, företagen kan ha svårt att påverka priserna samt att det kan finnas kapacitetsbrister som gör att man inte kan öka volymerna. En annan förklaring är att Sverige främst säljer till marknader eller den typ av tjänster som haft en svagare tillväxt. En alternativ förklaring är att försäljningen utan kronförsvagningen skulle utvecklats än svagare. Det är dock viktigt att komma ihåg att även Tyskland och Finland haft en exportutveckling i linje med Sveriges (mätt i Euro) vilket talar emot denna hypotes. Det har inte inom ramen för denna rapport varit möjligt att analysera kronkursens effekt på tjänsteexporten, även om statistiken pekar på ett mindre genomslag av förändringar i växelkursen jämfört med för varuhandeln.

Om endast ländernas tjänsteexport till EU undersöks blir resultatet för Sverige än svagare. Då uppvisar Sverige den minsta ökningen av de jämförda länderna.24 Vad gäller exporten till länder utanför EU har Sverige däremot ökat mer än de flesta länderna i jämförelsen. Diagram 6 visar tydligt att Baltikum framför allt ökat exporten kraftigt till EU, och att Tyskland halkar efter vad gäller export till länder utanför EU.

Diagram 6: Ökning av tjänsteexporten till EU samt till icke-EU 2014 – 2024, euro, löpande priser, procent

Som visats ovan har den kunskapsintensiva tjänsteexporten fått en allt större betydelse i Sverige, i linje med utvecklingen globalt där handeln med företagstjänster och digitala tjänster växer snabbt. Denna utveckling är positiv för svensk ekonomi, dels därför att dessa verksamheter skapar ett högt ekonomiskt värde per anställd, dels därför att de tjänster som levereras bidrar till högre produktivitet också i andra delar av ekonomin.25

Tillväxten beror i hög grad på den snabba digitaliseringen och framväxten av streamingekonomin. Utvecklingen har påskyndats av den snabba internationaliseringen och inte minst av Covid-pandemin som ledde till en snabb expansion av olika elektroniska och internetbaserade tjänster. Att Sverige har framgångsrika innovationer och startup-företag inom dessa sektorer är också en bidragande faktor.

Sveriges tjänsteexport har internationellt sett en stark inriktning mot de kunskapsintensiva sektorerna. Totalt sett svarar dessa för över 70 procent av svensk tjänsteexport, jämfört med omkring 55 procent globalt liksom i EU. Sverige har i stället lägre andel export från främst resor och besökstjänster samt finans- och försäkring.26

I undersökningen nedan har följande fyra delsektorer analyserats:

- avgifter för användning av immateriella rättigheter

- telekommunikation, data & information,

- andra affärstjänster

- audiovisuella tjänster (främst streaming och gaming) samt i viss mån utbildnings- och vårdtjänster inom delsektorn personliga tjänster.

Av de tolv tjänsteslagen i tjänstehandelsstatistiken är de i rapporten analyserade områden fetmarkerade i tabellen nedan.

Tabell 2. Tjänstehandeln uppdelad på tjänsteslag 2024, mdr kr. Sektorer markerade med fetstil ingår i rapportens definition av kunskapsintensiva tjänster

| Tjänsteslag | Export | Import |

| 1) tillverkning och bearbetning av varor | 48.9 | 34,5 |

| 2) underhåll och reparation av varor | 5,4 | 21,1 |

| 3) transporttjänster | 150,6 | 165,3 |

| 4) resor (konsumtion på resa i utlandet) | 113,2 | 147,9 |

| 5) bygg- och anläggningstjänster | 11,1 | 21,3 |

| 6) försäkrings- och pensionstjänster | 11,8 | 7,3 |

| 7) finansiella tjänster | 55,7 | 26,8 |

| 8) avgifter för användning av immateriella rättigheter | 118,8 | 188,0 |

| 9) telekommunikations-, data- och informationstjänster | 253,7 | 190,1 |

| 10) andra affärstjänster, konsulter och bemanning | 364,6 | 480,3 |

| 11) personliga och kulturella tjänster samt rekreationstjänster, varav audiovisuella tjänster | 112,0 (105,0) | 25,1 (10,0) |

| 12) övriga offentliga varor och tjänster, varav utbildning, sjukvård | 13,1 (2,2) | 2,9 (1,8) |

Källa: SCB, uppgifterna om audiovisuella tjänster, utbildning och sjukvård från Eurostat.

Sammantaget uppgick exporten av kunskapsintensiva tjänster till drygt 840 miljarder kronor, och importen till 870 miljarder kronor. Som framgår av tabell 2 utgörs den största delen av kategorin andra affärstjänster, konsulter och bemanning följt av telekom- och datatjänster.

De kunskapsintensiva sektorerna står för två tredjedelar av tjänsteexporten och omkring 70 procent av tjänsteimporten.

En mer finfördelad uppdelning av den kunskapsintensiva tjänsteexporten år 2014 och 2024 redovisas i tabell 3. Den enskilt största exportsektorn är datatjänster, följt av avgifter för immateriella rättigheter. En undersektor som ökat mycket snabbt är exporten av audiovisuella tjänster, det vill säga olika streaming- och gamingtjänster, allra tydligast exemplifierat av Spotify. Exporten av dessa tjänster har ökat från drygt två miljarder kronor år 2014 till 105 miljarder kronor år 2024 mätt i löpande priser, alltså en ökning med faktor femtio. Sverige stod 2024 för cirka sju procent av världens totala export av streamingtjänster.27 Även exporten av FoU-tjänster och konsulttjänster avseende management och PR är hög.

Jämfört med år 2014 har exporten av kunskapsintensiva tjänster i löpande priser ökat med 160 procent. Den allra snabbaste ökningen står audiovisuella tjänster (streaming/gaming) för. Därefter noteras de största ökningarna för konsulttjänster rörande management och PR, FoU-tjänster, marknadsföringstjänster, informationstjänster och juridiska tjänster som redovisar ökningar på över 150 procent.

Tabell 3. Finfördelad uppdelning av kunskapsintensiv tjänsteexport 2014 och 2024, mdr kronor

| Tjänsteslag | 2014 | 2024 | Ökning procent 2014-2024 |

| 8) avgifter för användning av immateriella rättigheter | 63,7 | 118,8 | 86,5% |

| 9.1) telekommunikations-, data- och informationstjänster | 13,2 | 22,6 | 71,2% |

| 9.2) datatjänster | 97,2 | 219,4 | 125,7% |

| 9.3) informationstjänster | 4,2 | 11,7 | 178,6% |

| 10.1) forskning- och utvecklingstjänster | 15,5 | 83,9 | 441,3% |

| 10.2.1) juridiska tjänster | 2,2 | 5,7 | 159,1% |

| 10.2.2) bokföringstjänster och administrativa tjänster | 4,7 | 9,4 | 100,6% |

| 10.2.3) konsulttjänster avseende management samt PR-tjänster | 8,7 | 81,2 | 833,3% |

| 10.3) marknadsföringstjänster | 9,6 | 39,8 | 314,6% |

| 10.4.1) arkitekt- och ingenjörstjänster samt vetenskapliga tjänster | 17,1 | 32,2 | 88,3% |

| 10.4.2) jordbruks-, gruv- och miljötjänster | 2,0 | 2,9 | 45,0% |

| 10.4.3) övriga affärstjänster som inte ingår någon annanstans | 84,4 | 109,5 | 29,7% |

| Audiovisuella tjänster (streaming, gaming) | 2,0 | 105,0 | 5150,0% |

| Totalt | 324,4 | 845,0 | 160% |

Källa: SCB

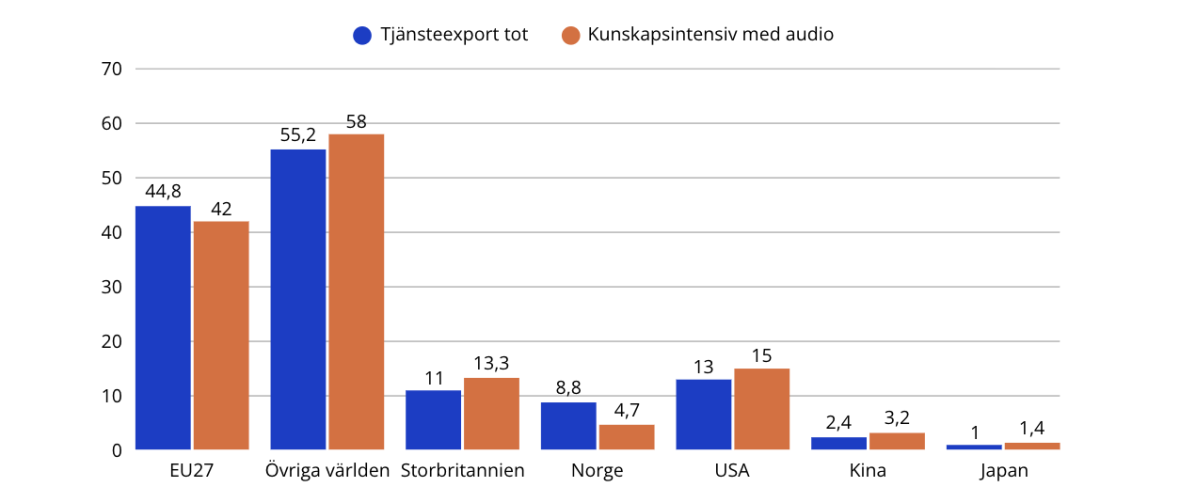

Av den kunskapsintensiva tjänsteexporten går drygt 40 procent till EU. Som framgår av diagram 7 är det en något mindre andel än för tjänsteexporten totalt. Till Storbritannien går drygt 13 procent, och till USA cirka 15 procent. Andelen som går till Norge är betydligt lägre än för exporten i stort. En något större andel av den kunskapsintensiva exporten jämfört med tjänsteexporten totalt går till Kina.

Diagram 7. Tjänsteexport efter mottagarland, 2024, procent

Den svenska exporten av kunskapsintensiva tjänster uppgick 2024 till 74,1 miljarder euro.28 Detta motsvarar 4,8 procent av EU:s samlade export av kunskapsintensiva tjänster. Detta kan jämföras med Sveriges andel av EU:s BNP som är drygt tre procent. Den svenska andelen av EU:s export har minskat jämfört med 2014 då den utgjorde 5,8 procent.29

Av de undersökta länderna står särskilt Sverige – och i ännu högre grad Nederländerna – för en större andel av EU:s kunskapsintensiva export än deras andel av EU:s BNP. Tysklands andel av den kunskapsintensiva exporten är dock avsevärt lägre än landets BNP-andel, vilket speglar att den tyska ekonomin fortfarande är mer inriktad på traditionell tillverkningsindustri.

Tabell 4. De jämförda ländernas kunskapsintensiva export 2024

| Länder | Kunskapsintensiv export 2024, mdr euro | Andel av EU:s kunskapsintensiva export, procent | Andel av EU:s BNP, procent |

| EU 27 | 1 541 | 100% | 100% |

| Baltikum | 16,7 | 1,1% | 0,9% |

| Danmark | 35,7 | 2,3% | 2,2% |

| Finland | 26,5 | 1,7% | 1,5% |

| Nederländerna | 192,7 | 12,5% | 6,3% |

| Tyskland | 213,3 | 13,8% | 23,7% |

| Sverige | 74,1 | 4,8% | 3,1% |

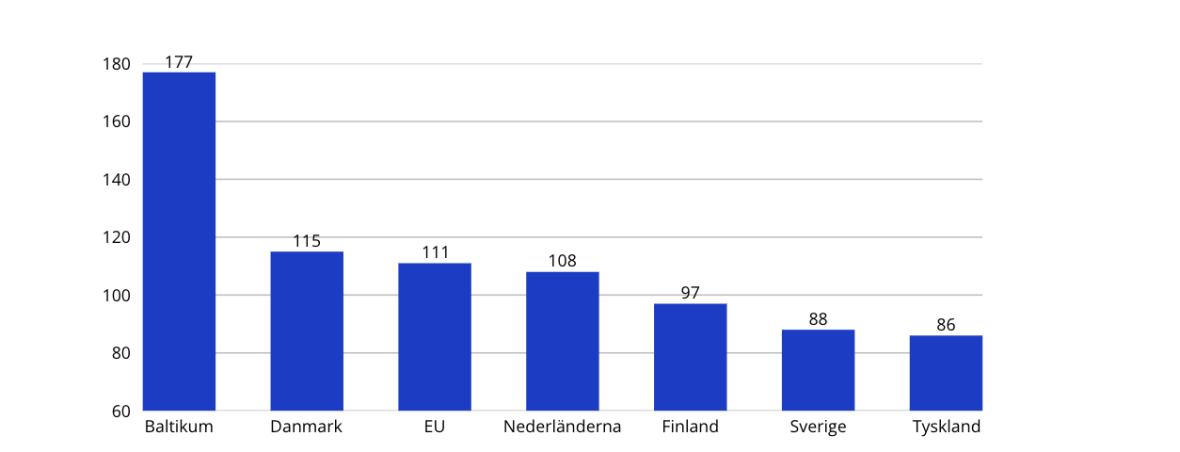

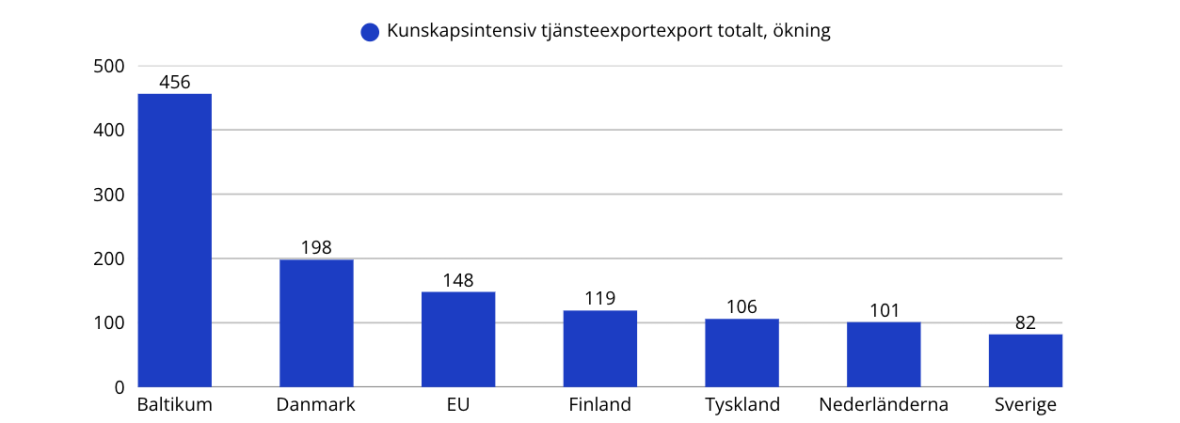

Den samlade svenska exporten av kunskapsintensiva tjänster ökade från 35,7 till 74,1 miljarder euro mellan åren 2014 – 2024. Det motsvarar en ökning på 107 procent. Detta var en lägre ökning än för EU totalt men i samma storleksordning som Tyskland, Nederländerna och Finland (se diagram 8). Den snabbaste ökningen hade Baltikum, vilket förklaras både av den starka ekonomiska utvecklingen i regionen samt att de fortfarande håller på att komma i kapp mer mogna ekonomier. Under 2024 ökade dock den svenska kunskapsintensiva exporten i snabbare takt än i de flesta av de jämförda länderna – endast Finland hade en starkare ökning. Mätt i euro steg den svenska kunskapsintensiva exporten med 13,6 procent att jämföra med EU-totalen på 10,2 procent.

Diagram 8. Kunskapsintensiv tjänsteexport, löpande priser, ökning 2014 – 2024, procent

Exporten av kunskapsintensiva tjänster ökade snabbare mätt i svenska kronor eftersom kronan försvagats mellan de två åren. Precis som för tjänsteexporten i stort har detta dock inte lett till ökade svenska marknadsandelar.

Utvecklingen för Sverige skiljer sig betydligt beroende på om man inkluderar streamingtjänster eller ej. Exkluderas dessa audiovisuella tjänster har den svenska ökningstakten endast varit omkring 80 procent, eller klart lägst av de jämförda länderna (diagram 9). Även om vi korrigerar för den svagare valutan har utvecklingen i Sverige då varit svagare än för EU totalt.

Diagram 9. Kunskapsintensiv tjänsteexport exklusive streaming, löpande priser, euro, ökning 2014 – 2024, procent

Utveckling på olika marknader

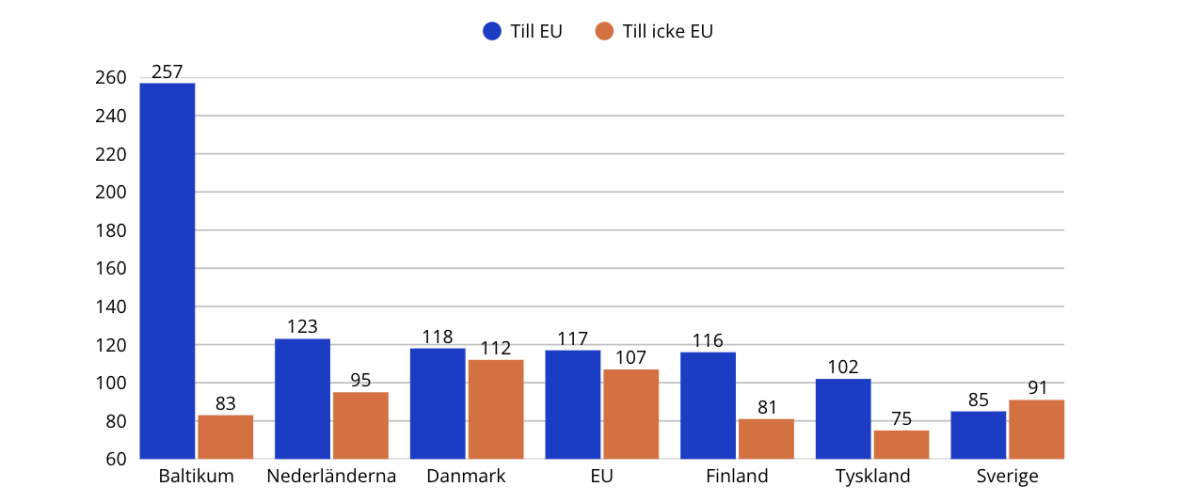

Sveriges export av kunskapsintensiva tjänster till länder inom EU har utvecklats svagare än till länder utanför unionen. Den svenska kronan har under perioden inte bara försvagats gentemot euron utan även gentemot andra valutor. Tappet mot amerikanska dollarn var större än mot euron och totalt försvagades kronan mot KIX-index30 med 18 procent mellan 2014 och 2024. Att exporten till länder utanför EU ändå utvecklades något bättre stärker tesen att andra faktorer än valutakursen är viktigast för utvecklingen.

Tabell 5. Kunskapsintensiv tjänsteexport till olika områden, ökning procent 2014–2024, löpande priser euro, procent

| Länder | Export till EU | Export utanför EU, totalt | Export till USA | Export till Asien |

| EU 27 | 155 | 144 | 164 | 173 |

| Baltikum | 468 | 436 | 1090 | 520 |

| Danmark | 189 | 206 | 467 | 218 |

| Finland | 143 | 104 | 202 | 72 |

| Nederländerna | 123 | 86 | 62 | 38 |

| Tyskland | 124 | 96 | 66 | 102 |

| Sverige | 102 | 112 | 114 | 78 |

I nedanstående avsnitt undersöks hur Sveriges kunskapsintensiva tjänsteexport uppdelad på sju olika delsektorer utvecklats jämfört med de andra utvalda länderna. De studerade sektorerna är:

- Immateriella rättigheter (IR)

- Telekommunikation

- Datatjänster

- Information

- FoU

- Affärstjänster – ekonomi, juridik, bemanning etc.

- Tekniska affärstjänster

- Audiovisuella tjänster (streaming/gaming)31

För respektive delsektor har statistik tagits fram vad gäller exporten totalt, till EU-länder samt till USA.

I tabellen nedan redovisas respektive delsektors samt respektive lands andel av EU:s export inom olika tjänster. Sverige står för över en tredjedel av EU:s export av audiovisuella tjänster. Även inom andra tjänster så är Sveriges andel av EU:s export större än Sveriges andel av EU:s BNP. Ett annat land vars tjänsteexport sticker ut i förhållande till landets adel av EU:s BNP är Nederländerna som har en omfattande export inom immaterialrätter, information, telekom, affärs- och tekniktjänster.32

Tabell 6. Ländernas andel av EU:s export 2024, procent

| Länder | Andel av EU:s BNP | IR | Telekom | Data | Info | FoU | Affärs-tjänster | Teknik-tjänster | Audiovisuella tjänster |

| EU | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Baltikum | 0,9 | 0,1 | 2,5 | 1,2 | 1,2 | 0,2 | 0,9 | 1,9 | 0,4 |

| Danmark | 2,2 | 4,7 | 0,9 | 1,5 | 2,7 | 2,4 | 2,7 | 2,1 | 2,7 |

| Finland | 1,5 | 2,5 | 0,6 | 2,4 | 0,3 | 0,9 | 1,1 | 1,4 | 0,4 |

| Neder-länderna | 6,3 | 27,8 | 13,4 | 6 | 31,7 | 6 | 14,2 | 14,4 | 6,1 |

| Tyskland | 23,7 | 24,7 | 10,4 | 7,9 | 17,4 | 21,7 | 14,1 | 14,7 | 10,7 |

| Sverige | 3,1 | 6,1 | 6,1 | 3,7 | 3 | 5,7 | 4,2 | 3,7 | 36,4 |

Mellan 2014–2024 sticker, som redan framgått, den mycket snabba ökningen av exporten av audiovisuella tjänster ut. Den svenska exporten ökade mångdubbelt mer än något annat lands. Även vad gäller telekom-tjänster, FoU-tjänster samt affärstjänster (ekonomi, juridik etc.) har utvecklingen varit stark, medan utvecklingen varit relativt sett svagare för ersättning för immateriella rättigheter, datatjänster, informationstjänster och tekniska tjänster.

En viktig förklaring till att Sverige tappat marknadsandelar totalt sett är framför allt den långsamma ökningen av exporten av data- och informationstjänster som under det senaste decenniet varit den snabbast växande tjänstekategorin. Utrikeshandeln inom denna delsektor har drivits på av nya tekniska lösningar för hemarbete, möten och så vidare under pandemin. Totalt sett trefaldigades EU:s export inom data och informationstjänster, medan den svenska exporten endast växte med 88 procent.

Tabell 7. Exporttillväxt 2014 – 2024, löpande pris, euro, procent

| Länder | IR | Telekom | Data | Info | FoU | Affärs-tjänster | Teknik-tjänster | Audiovisuella tjänster |

| EU | 90 | 11 | 301 | 410 | 142 | 160 | 79 | 203 |

| Baltikum | 253 | 145 | 933 | 472 | 214 | 256 | 643 | 1802 |

| Danmark | 319 | 9 | 190 | 832 | 197 | 225 | 125 | 228 |

| Finland | 116 | 26 | 101 | 56 | 162 | 263 | 117 | 281 |

| Neder-länderna | 37 | 27 | 129 | 373 | 75 | 311 | 83 | 210 |

| Tyskland | 139 | 24 | 224 | 592 | 46 | 67 | 99 | 208 |

| Sverige | 48 | 37 | 80 | 122 | 330 | 331 | 11 | 4249 |

Svensk tjänsteexport efter mottagarland 2024, procent

| USA | 164 038 | 13,0 |

| Storbrittanien | 138 641 | 11,0 |

| Norge | 110 595 | 8,8 |

| Tyskland | 92 475 | 7,3 |

| Danmark | 76 195 | 6,1 |

| Finland | 67 633 | 5,4 |

| Irland | 64 388 | 5,1 |

| Schweiz | 60 942 | 4,8 |

| Franrike | 60 194 | 4,8 |

| Nederländerna | 45 726 | 3,6 |

| Kina | 30 564 | 2,4 |

| Belgien | 17 343 | 1,4 |

| Polen | 16 766 | 1,3 |

| Spanien | 16 179 | 1,3 |

| Italien | 15 990 | 1,3 |

| Japan | 12 523 | 1,0 |

| Indien | 12 352 | 1,0 |

| Österrike | 12 213 | 1,0 |

| Luxembourg | 7054 | 0,6 |

| Hongkong | 4816 | 0,4 |

AI-kommissionen, 2024; 75 förslag

Almega, 2023; Den underskattade internationella handeln med tjänster

Almega, 2024; Tjänstesektorn håller uppe produktiviteten

Boston Consulting Group, 2025; Services Are the New Fault Lines in Global Trade

Business Sweden, 2025; Ny horisont för svensk tjänsteexport

Business Sweden, 2026; Den osynliga exporten

Esbrit, 2026-01-15; Tjänstesektorn är Sveriges framtid exportmotor – nu måste småföretagen stärkas

IMD, 2025; World Digital Competitiveness Ranking

Industriekonomerna, 2023 Många nya jobb tack vare industrin och dess gröna omställning. IO-analys-2023- Industriekonomerna-1.pdf (industriarbetsgivarna.se)

Kommerskollegium, 2025; Sveriges tjänstehandel i internationell jämförelse

OECD, 2025; Trade in Value Added (databas)

Riksbanken, 2025; Storföretag bakom växande handel med tjänster

SCB; Ökad betydelse för utrikeshandeln med tjänster, 2025-03-14

Tillväxtverket, 2023: Företagens villkor och verklighet

WIPO, 2025; Global innovation Index 2025

WTO, 2024 och 2025; World Trade Report.

- Almega, 2024.

- De tre länderna Estland, Lettland och Litauen sammanslagna.

- Statistiken underskattar betydelsen av tjänsteexporten eftersom många tjänster säljs tillsammans med en vara, t.ex. informationstjänster eller försäkringar. Hela beloppet, och även eventuell tull i mottagarlandet, redovisas dock som varuexport.

- Business Sweden, 2026.

- Kommerskollegium, 2025.

- Fastprisberäkningarna av utrikeshandeln med tjänster är dock mer osäker, bl.a. eftersom prisindex för vissa.

- Denna post består huvudsakligen av audiovisuella tjänster, främst streamingtjänster.

- OECD, TIVA (Trade in Value Addad) Database.

- Kommerskollegium, 2025.

- Tillväxtverket, 2023.

- SCB, 2025.

- Riksbanken, 2025.

- Någon sådan analys har dock inte varit möjlig att göra inom ramen för denna rapport.

- Under perioden 2019 – 2023 ökade exporten av tjänster utom koncernen ökat med 62 procent mellan 2019–2023, steg den med 24 procent inom koncernen (SCB, 2025).

- Industriekonomerna, 2023.

- Kommerskollegium, 2025.

- Business Sweden, 2026, anger dock att Sverige den svenska tjänsteexporten under 2024 växte snabbare än övriga länders, dvs att Sverige detta år återvann marknadsandelar.

- Nedgången mellan 2015 och 2017 förklaras i hög grad av minskad tjänsteexport vad avser telekommunikation och information 2016 samt byggtjänster och finansiella tjänster 2017 (Kommerskollegium, 2025).

- USA är världens största tjänsteexportör, följt av Storbritannien och Irland. Kina ligger på plats sju och Indien på plats åtta.

- Business Sweden, 2025.

- Kommerskollegium, 2025.

- Eurostats betalningsbalansstatistik finns inte i fasta priser.

- Den relativt långsamma exporttillväxten har inneburit att Sveriges tjänstenetto fallit, och var 2024 drygt – nio mdr euro. Även Tyskland och Finland har negativa tjänstenetton.

- Även i detta fall spelar den svagare kronkursen en viktig roll. Mätt i svenska kronor ökade tjänsteexporten till EU med cirka 135 procent mellan 2014 – 2024.

- Förädlingsvärdet per arbetad timme i den kunskapsintensiva tjänstesektorn är i stort sett lika hög som i tillverkningsindustrin är därmed 10–15 procent högre än genomsnittet i näringslivet. Lönenivån är generellt sett högre än i industrin.

- Business Sweden, 2025.

- Business Sweden, 2024.

- Inklusive audiovisuella tjänster (streaming och gamingtjänster).

- 2014 är det första år för vilket statistik finns för flertalet länder och på delsektornivå.

- KIX-index är ett valutaindex där de kronans kurs mot de olika länderna vägts samman efter ländernas vikt för svensk utrikeshandeln.

- Statistiken vad avser sjukvård och utbildning är mer osäker.

- Business Sweden (2025) analyserar den svenska tjänsteexporten globala position utifrån en delvis annorlunda sektorindelning. Utifrån IMF:s statistik redovisas att Sverige vad gäller licenser etc. för immateriella rättigheter är på 10:e plats med 2,0 procent av världsexporten, och för affärstjänster är världens 16:e största exportör med 1,4 procent av världsexporten. Inom undergruppen FoU-tjänster är Sverige nr 8 med 3,4 procent av världsexporten, en effekt av de stora företagen inom maskin, transport- och läkemedel. Vad gäller telekom, data och information håller Sverige 11:e plats med 1,9 procent av världsexporten, och vad avser audiovisuella tjänster på en tredjeplats med 8 procent av världsexporten.