Almegas tjänsteindikator för tredje kvartalet 2023

Tjänstesektorn blir kallare

Rapporten finns i sin helhet på denna sida men kan också hämtas som pdf-fil.

Tjänsteproduktionen faller

Tillväxten i den privata tjänstesektorn bromsade in under hösten och efter årskiftet har produktionen börjat falla även om nedgången är långsam. Det andra kvartalet i år var produktionen i tjänstesektorn 0,9 procent lägre än samma kvartal 2022.

Almegas tjänsteindikator förutspår att nedgången kommer att fortsätta och att produktionen kommer att minska i årstakt även det tredje kvartalet.

De tjänstebranscher som säljer till andra företag märker av konjunkturnedgången men utvecklingen skiljer sig åt mellan branscher.

Tillväxten för konsultjänster inom juridik, ekonomi, vetenskap och teknik bromsade in under vintern men steg igen under våren. Det andra kvartalet i år var produktionen i branschen som helhet 5,3 procent högre än samma kvartal förra året. Tekniska konsulter utvecklas bra medan arkitektföretagen kraftigt tyngs ned av det minskade bostadsbyggandet.

Produktionen inom information och kommunikation var det andra kvartalet 2,8 procent lägre än samma kvartal förra året. Nedgången kommer dock efter tio kvartal av obruten tillväxt. Under andra kvartalet utvecklades exporten av IT-tjänster svagare än tidigare.

Produktionen inom bemanning och andra stödtjänster till företag, växte snabbt under 2022 men tillväxten är betydligt lägre nu. Det andra kvartalet i var produktionen i branschen 3,3 procent högre än samma kvartal 2022, vilket var den lägsta tillväxten på två år.

Nedgången beror på att tillväxten inom bemanningsbranschen stannat av. Omsättningen i bemanningsbranschen var det andra kvartalet den högsta som uppmätts i löpande priser men lägre än samma kvartal om man tar hänsyn till prishöjningarna. Detta är en tydlig indikation på efterfrågan på arbetskraft minskar.

Arbetsmarknaden närmar sig toppen

Trots att tillväxten bromsat in fortsätter jobben att bli fler inom den privata tjänstesektorn. Det andra kvartalet i år var antalet anställda 31 500 fler än under samma kvartal 2022. Almegas arbetsmarknadsindikator förutspår att jobben i tjänstesektorn kommer att bli fler även under det tredje kvartalet men att ökningen blir mindre än tidigare.

Antalet anställda i konsulttjänster inom juridik, ekonomi, vetenskap och teknik har ökat med 19 500 personer under det senaste året. Mer än hälften av ökningen har skett hos tekniska konsulter medan arkitektbyråer har slutat att nyanställa.

Personaluthyrning, fastighetsservice och andra stödtjänster till företag hade det andra kvartalet i år 1 600 färre anställda än ett år tidigare. Minskningen beror uteslutande på bemmaningsbranschen där antalet anställda minskat med 6 100 personer. Detta kan vara ett tecken på arbetsmarknaden är på väg att försvagas.

Fortfarande räknar något fler tjänsteföretag med att öka sin personalstyrka än att minska den. Tekniska konsulter och konsulter inom juridik och ekonomi har de mest optimistiska anställningsplanerna medan en stor andel av arkitekbyråerna planerar neddragningar. Anställningsplanerna bland datakonsulter har dämpats något, på kort sikt i alla fall.

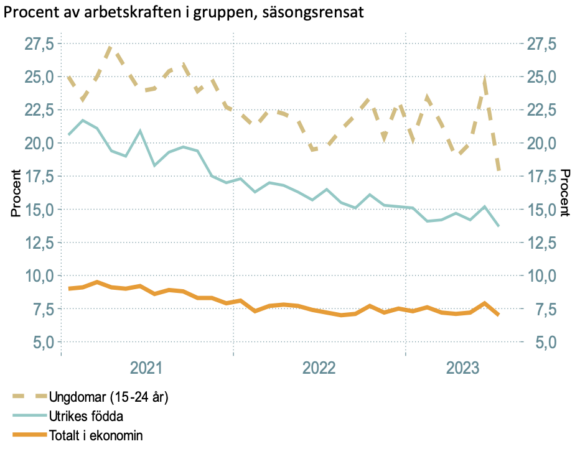

Antalet varsel om uppsägning ökar. Under årets första sju månader varslades mer än dubbelt så många personer i den privata tjänstesektorn om uppsägning än under samma period förra året. Varken varsel eller anställningsplaner har ännu fått något större genomslag på arbetslösheten som säsongsrensat håller sig på 7,3 procent i juli, en ökning med 0,2 procentenheter sedan april.

Halverad prisökning på tjänster

Tjänsteföretagens försäljningspriser – som omfattar både tjänster som säljs till företag och till konsumenter – ökar allt långsammare. Det andra kvartalet ökade tjänstepriserna bara med 0,6 procent. Den årliga ökningstakten var 4,1 procent, vilket var en halvering på ett år. Nedgången förklaras främst av att effekterna av de kraftiga ökningarna på energi och andra råvaror under förra året börjar klinga av. Priserna på transporter i princip har slutat att öka efter en kraftig uppgång förra året. Den svaga kronkursen ökar dock kostnaden för insatsvaror och insatstjänster för vissa konsultbranscher och information- och kommunikationsföretag.

Almegas prisindikator för tjänstesektorn visar att tjänsteföretagens försäljningspriser kommer att öka ännu långsammare under det tredje kvartalet. Detta innebär att tjänste- företagens försäljningspriser kan vara tillbaka på en årlig ökningstakt på drygt två procent i början av nästa år.

De företagstjänster som ingår i tjänsteföretagens försäljningspriser är viktiga insatstjänster i andra branscher. Lägre prisökningar kommer fortsätta att bidra till en sjunkande total inflation.

Prisökningarna på de tjänster som säljs direkt till konsumenter avtar också men inte lika snabbt. I augusti steg priserna på tjänster som ingår i konsumentprisindex (KPI) med 5,4 procent vilket var 0,5 procent lägre än i juni.

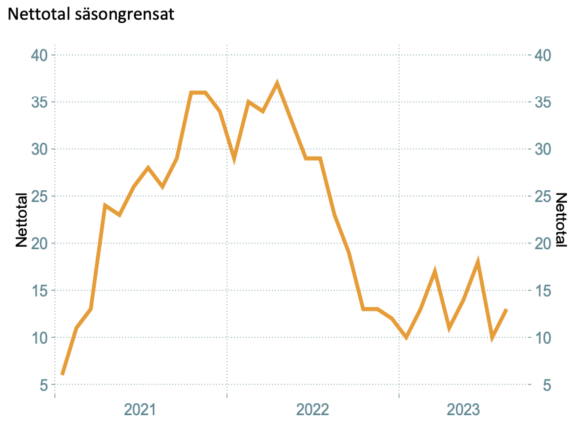

2.1 Indikatorn visar fortsatt fall

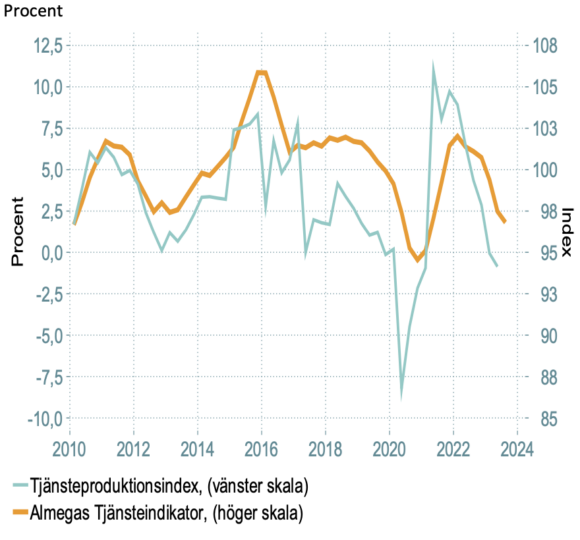

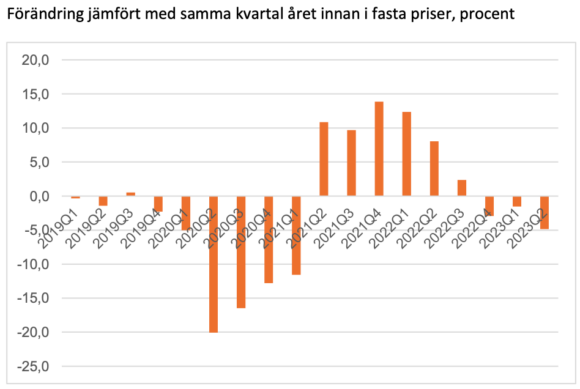

År 2022 började bra för den privata tjänstesektorn men tillväxten bromsade in under året när följdverkningarna av krigsutbrottet spred sig i ekonomin.1 Det första kvartalet i år var produktionen i tjänstesektorn i fasta priser 0,1 procent lägre än samma kvartal 2022 och det andra kvartalet var produktionen 0,9 procent lägre än samma kvartal 2022.2

Almegas tjänsteindikator förutspådde i juni att produktionen skulle minska på årsbasis det andra kvartalet vilket blev fallet. Tjänsteindikatorn förutspår att produktionen kommer att minska i årstakt även det tredje kvartalet.

Diagram 1: Almegas tjänsteindikator för produktionstillväxten i den privata tjänstesektorn kvartal tre 2023 samt årlig produktionstillväxt

Anm: Från 2015 räknas Ericsson som tjänste- företag, vilket innebar ett tidsseriebrott mellan 2014 och 2015.

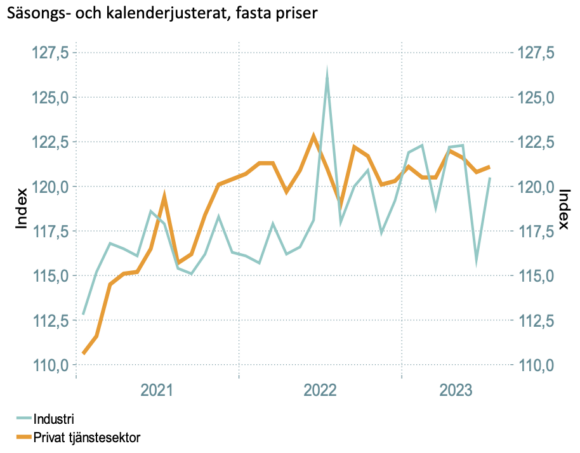

Såväl tjänsteproduktionen som produktionen i tillverkningsindustrin har stagnerat sedan halvårsskiftet 2022. Sjunkande inhemsk efterfrågan och en svagare export tynger ner båda sektorerna.

Diagram 2: Produktionen i privata tjänstesektorn och industrin januari 2021 till juli 2023

Anm: Tillverknings- industri samt privat tjänstesektor exkl. finanssektor.

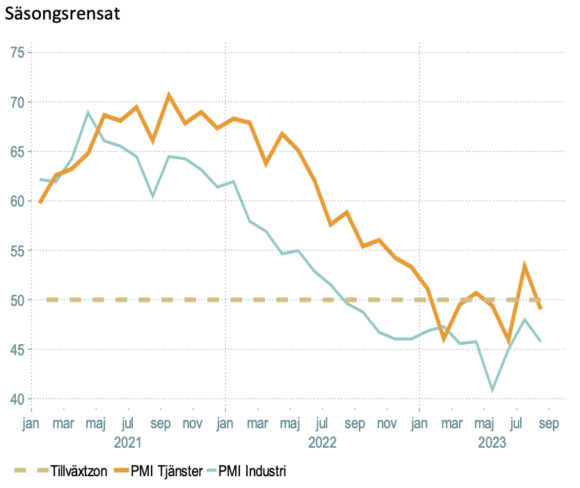

Företagens förväntningar på utvecklingen är dystra, i alla fall om den närmaste framtiden. Inköpschefsindex (PMI) för privata tjänster – som mäter företagens förväntningar – har i princip legat under tillväxtzonen sedan februari i år. Sjunkande orderingång och allt tunnare orderstockar efter sommaren tyder på att nedgången kommer att fortsätta resten av året.3

På längre sikt är tjänsteföretagen något mer optimistiska. I Svenskt Näringslivs senaste företagarpanel räknar 43 procent av tjänsteföretagen att deras försäljning kommer att öka det närmaste året medan 19 procent räknar med att den kommer att minska. Läget är i princip oförändrat jämfört med andra kvartalet.4

Diagram 3: Inköpschefsindex för privata tjänster och industri, januari 2021 till augusti 2023

2.2 Blandad utveckling bland företagstjänster

Efterfrågan på företagstjänster började minska under 2022 när krigsutbrottet drev upp priserna på energi och andra råvaror. Nedgången kom först för transporttjänster som drabbades hårt av de stigande bränslepriserna. Därefter dämpades även tillväxten bland övriga företagstjänster.

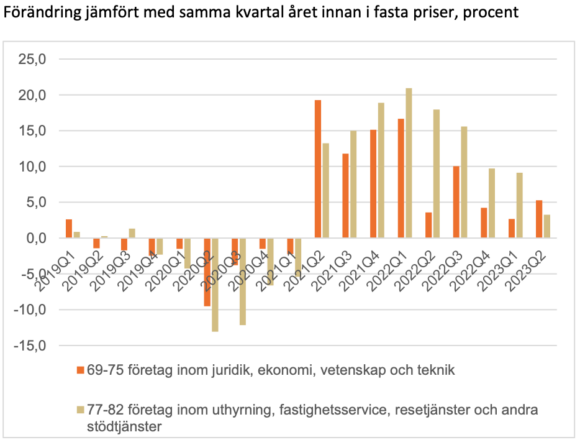

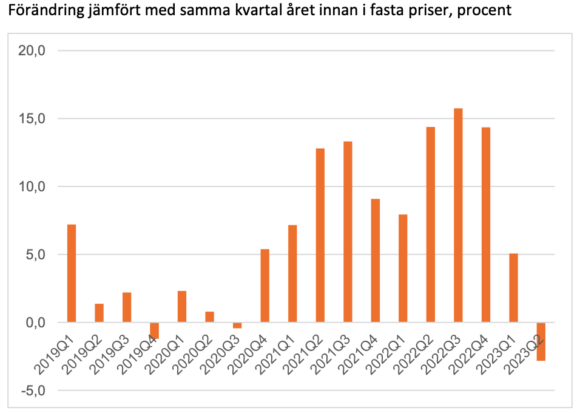

Produktionen av företagstjänster inom juridik, ekonomi, vetenskap och teknik ökade allt långsammare under 2022 men under det andra kvartalet i år har det skett en viss uppryckning. Produktionen var 5,3 procent högre än samma kvartal förra året. Tekniska konsulter utvecklas starkast medan arkitektföretagen tyngs ner av det minskade bostadsbyggandet (se tabell 1).

Branschens förväntningar på framtiden är något mer optimistiska än före sommaren. I augusti räknade 40 procent av de tekniska konsulterna och 30 procent av konsulterna inom juridik och ekonomi med stigande efterfrågan det närmaste kvartalet. Arkitekterna ser dock fortfarande mörkt på den närmaste framtiden (se tabell 1).

Diagram 4: Produktionen inom konsultverksamheter samt andra stödtjänster till företag, kvartal ett 2019 till kvartal ett 2023

Exporten av affärstjänster fortsätter att öka men tillväxten är lägre än tidigare. Under det andra kvartalet i år var exporten, i löpande priser, 10,5 procent högre än samma kvartal 2022.5 En del av exportökningen är en priseffekt. Priserna på konsulttjänster inom juridik, ekonomi, vetenskap, teknik med mera har stigit med 3,4 procent det senaste året (se tabell 8).

Produktionen inom personaluthyrning och andra stödtjänster till företag, växte snabbt under större delen av 2022 men tillväxten bromsar nu in. Det andra kvartalet i år var produktionen i branschen , i fasta priser, 3,3 procent högre än samma kvartal 2022, vilket var den lägsta tillväxten på två år.

Bemanningsföretagen har haft en mycket god utveckling de senaste två åren men tillväxten har nu stannat av. Siffror från Kompetensföretagen – där framför allt bemanningsföretag ingår – visar att omsättningen, i löpande priser, i branschen det andra kvartalet i år var 0,8 procent högre än samma kvartal 2022, vilket var en nedgång i fasta priser.6 Priserna inom personaluthyrning och andra stödtjänster till företag har ökat med 6,4 procent under det senaste året (se tabell 8).

Uthyrningen av personal minskade det senaste året med 16 procent inom vård och omsorg och med åtta procent inom lager och logistik i löpande priser. Däremot ökade uthyrningen av personal till industrin, bemanningsföretagens viktigaste affärsområde.

Bemanningsföretagen är optimistiska om utvecklingen på lite längre sikt. 53 procent av företagen räknade det andra kvartalet med att läget kommer att förbättras inom ett år.7 På kort sikt är dock företagens förväntningar dämpade (se tabell 1). Utvecklingen bland bemanningsföretagen är en temperaturmätare för läget på arbetsmarknaden. Att uthyrningen slutat öka inom branschen är en förvarning om att arbetsmarknaden kommer att vända nedåt i vinter.

Diagram 5: Produktionen inom transporter och magasinering (49-53), kvartal ett 2019 till kvartal två 2023.

Tillväxten inom transportbranschen stannade av under 2022 på grund av de höjda bränslepriserna i början av året som ledde till kraftiga prishöjning av på transporter. De tre senaste kvartalen har tillväxten i branschen varit negativ. Det andra kvartalet i år var produktionen i branschen 4,8 procent lägre än samma kvartal 2022. Utvecklingen har varit sämst för post- och kurirföretag, vilket delvis förklaras av den minskade e-handeln. Produktionen har minskat även bland land- och sjötransporter medan flygtransporter har haft en god tillväxt det senaste året.8

Sjunkande drivmedelspriser innebär att prisökningarna på transporttjänster har dämpats kraftigt från 17 procent i årstakt under första halvåret 2022 ner till 1,5 procent i årstakt under det andra kvartalet i år (se tabell 8). Företag inom landtransporter ser relativt pessismistiskt på den närmaste framtiden (se tabell 1).

Diagram 6: Produktionen inom information och kommunikation (58-63), kvartal ett 2019 till kvartal två 2023

Inom information och kommunikation fortsatte tillväxten att vara hög under hela 2022. Efter årsskiftet har dock tillväxten dämpats markant inom branschen. Det andra kvartalet i år var produktionen inom branschen 2,8 procent lägre än samma kvartal 2022. Nedgången måste dock ses i ljuset av att branschen haft en mycket stark tillväxt tre år i sträck.

Exporten av informations- och kommunikationstjänster utvecklas svagare än tidigare. Det andra kvartalet i år var exporten, i löpande priser, 5,6 procent högre än samma kvartal 2022.9 Huvuddelen av tillväxten var dock en priseffekt. Information- och kommunikations- tjänster har ökat med 3,9 procent i pris det senaste året (se tabell 8).

Framtidsförväntningarna inom branschen har dämpats men är fortfarande starka. I augusti räknade drygt var tredje datakonsult med att efterfrågan skulle öka den närmaste framtiden.

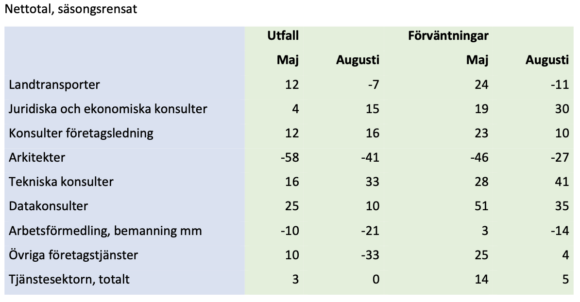

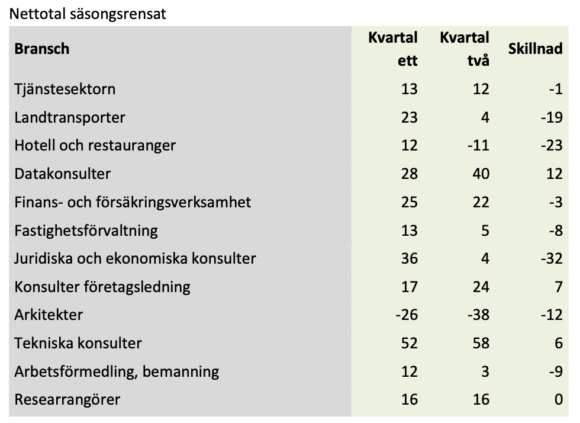

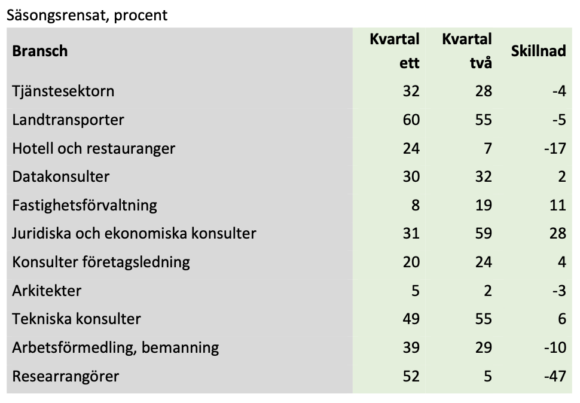

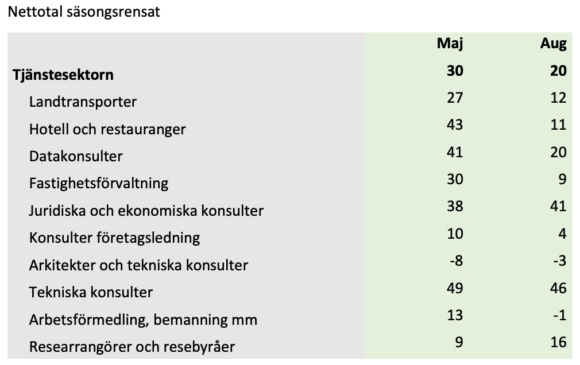

Tabell 1: Efterfrågan i tjänstebranscher som främst säljer till företag. Utfall tre månader bakåt och förväntningar tre månader framåt, maj och augusti 2023

Anm: Nettotal är andelen företag som rapporterar att efterfrågan ökar minus andelen som rapporterar att den minskar.

2.3 Minskad efterfrågan på konsumtionstjänster

Hög inflation och stigande räntor har urholkat hushållens köpkraft. Reallönerna föll under 2022 med drygt fem procent och beräknas falla med närmare fem procent i år innan de stabliseras nästa år. En god arbetsmarknad och ett högt hushållssparande under pandemin som hushållen kan utnyttja det senaste året har dämpat fallet i konsumtionen. Trots detta var hushållets konsumtion det andra kvartalet i år 3,4 procent lägre priser än samma kvartal 2022.10

Hushållens konsumtion väntas falla med 2,3 procent under helåret i år.11 Hushållen prioriterar att lägga sitt krympande konsumtionsutrymme på de tjänster där utbudet begränsades under pandemin – hotell och restaurang, kultur, nöje och fritid – och dra ner på varuinköp.

Diagram 7: Produktionen inom handel (45-47), kvartal ett 2019 till kvartal två 2023

Anm: Handel säljer tjänster både till hushåll och företag.

Den bransch som drabbats mest av den minskade hushållskonsumtionen är handeln. Produktionen i handeln utvecklades svagt under hela 2022 och nedgången har fortsatt. Det andra kvartalet i år var produktionen i fasta priser 4,9 procent lägre än samma kvartal 2022.

Nedgången är särskilt tydlig för detaljhandeln. Under andra kvartalet i år var omsättningen 6,3 procent lägre än samma kvartal förra året. Nedgången var betydligt större för sällanköpshandeln än för dagligvaruhandeln.12 Även e-handelns försäljning sjunker. Mellan januari och juli i år var omsättningen bland svenska e-handelsföretag fyra procent lägre än samma period förra året.13

Motorhandelns tillväxt hölls länge tillbaka av leveransproblem på grund av den omfattande bristen på fordonskomponenter. Dessa problem är nu åtgärdade och företagen levererar nu tidigare beställda bilar i snabbt takt. Beställningarna på nya bilar minskar dock jämfört med förra året. Mellan januari och augusti i år nyregistrerades 0,4 procent färre bilar än under samma period 2022.14

Diagram 8: Produktionen inom hotell och restaurang (55-56), kvartal ett 2019 till kvartal två 2023

Hotell och restaurangbranschen drabbades hårt av pandemin men återhämtade sig snabbt därefter. Hushållen fortsatt att öka sin konsumtion av hotell- och restaurangtjänster fram till början av detta år. Under andra kvartalet syntes dock en tydlig därmpning. Det andra kvartalet var produktionen 2,0 procent lägre än samma kvartal förra året. Företagen i branschen väntar sig sjunkande efterfrågan framöver (se tabell 2).

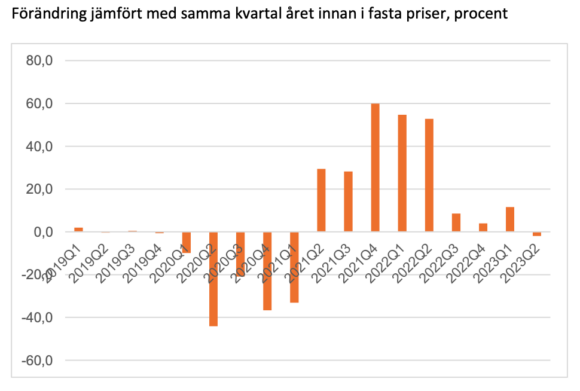

Diagram 9: Produktionen inom personliga och kulturella tänster (90-96), kvartal ett 2019 till kvartal två 2023

Anm: Beräkningar över produktionen i fasta priser i dessa branscher saknas i tjänsteproduktionsindex.

Inom kultur, nöje och fritid samt olika personliga tjänster ökade produktionen snabbt under slutet av 2021 och början av 2022.15 Därefter har tillväxten bromsat in något men produktionen fortsätter att öka. Det andra kvartalet i år var produktionen i branschen 6,7 procent högre än samma kvartal 2022.

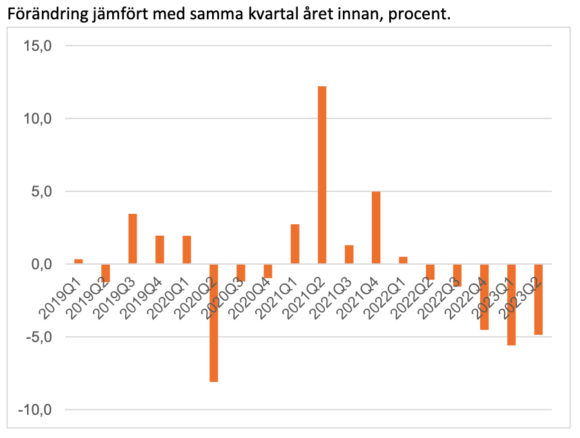

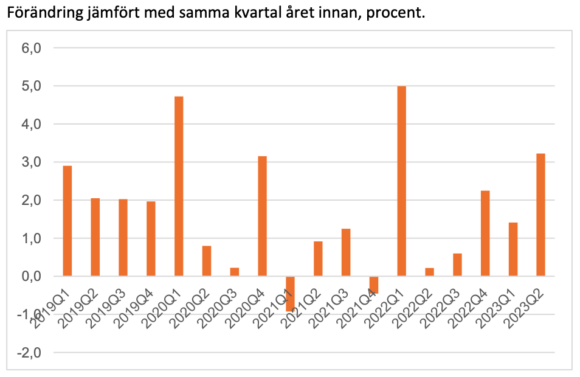

Diagram 10: Produktionen inom fastighetsbolag och fastighetsförvaltare (68), kvartal ett 2019 till kvartal två 2023

Produktionen av tjänster inom fastighetsbolag och fastighetsförvaltare ökar ännu stadigt. Det andra kvartalet i år var produktionen, i fasta priser, 3,2 procent högre än samma kvartal 2022.

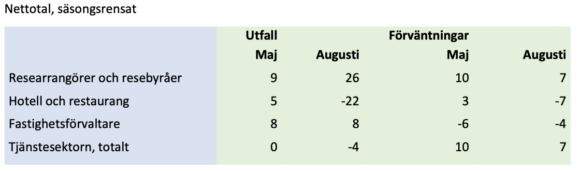

Tabell 2: Efterfrågan i tjänstebranscher som främst säljer till hushåll. Utfall tre månader bakåt och förväntningar tre månader framåt, maj och augusti 2023

Anm: Fastighetsförvaltning (SNI 68.2) säljer tjänster både till hushåll och företag.

Välfärdstjänster ersätts inte fullt ut

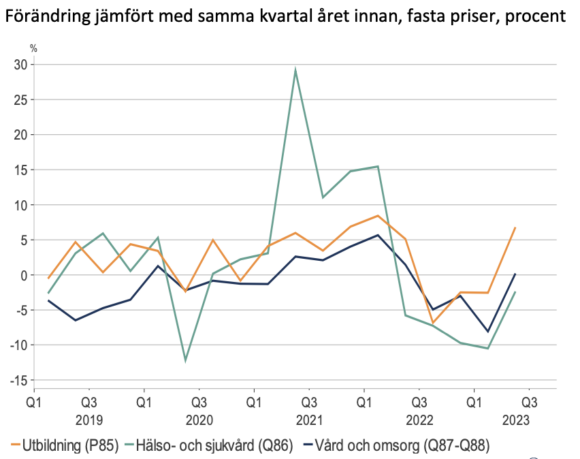

Produktionen i den privata utbildningsbranschen växte under 2021 och början av 2022 med fem procent i årstakt i fasta priser. Under det andra halvåret 2022 och det första kvartalet i år föll produktionen i fasta priser. Samtidigt ökade dock produktionen i löpande priser och antalet arbetade timmar i branschen. Orsaken till fallet i fasta priser var sannolikt den stigande inflationen och eftersläpande uppräkningar av ersättningarna till utbildnings- anordnarna. Detta verkar delvis ha rättats till under kvartal två. Det andra kvartalet i år var produktionen i fasta priser 6,8 procent högre än samma kvartal 2022.

Diagram 11: Produktionen inom privat utförd utbildning, sjukvård samt vård och omsorg, kvartal ett 2019 till kvartal två 2023

Anm: Beräkningar över produktionen i fasta priser i dessa branscher saknas i tjänsteproduktionsindex.

Produktionen inom privat driven hälso- och sjukvård föll under 2022 och början av 2023 kraftigt mätt i fasta priser. Under andra kvartalet i år skedde dock en tydlig återhämtning. Det andra kvartalet i år var produktionen 2,4 procent lägre än samma kvartal 2022.

Inom vård- och omsorgsboenden sjönk produktionen under 2022 och början av 2023 mätt i fasta priser. Även här skedde en återhämtning under andra kvartalet i år. Det andra kvartalet i år var produktionen 0,2 procent högre än samma kvartal 2022.

Nedgången i produktion mätt i fasta priser under andra halvan av 2022 och första kvartalet i år beror sannolikt även här på eftersläpande uppräkningar av ersättningarna till de privata anordnarna. Antalet arbetade timmar ökade inom såväl hälso- och sjukvård som vård och omsorg under den period som produktionen föll räknat i fasta priser.

Fler konkurser i alla branscher

Under försommaren ökade antalet konkurser inom vissa tjänstebranscher på ett oroande sätt. Det gällde främst företag inom besöksnäringen och detaljhandeln. Konkurserna ökade även bland olika konsultbranscher. Under sommaren har dock konurserna minskat igen och var i augusti på samma nivå som för ett år sedan. Fallande efterfrågan kombinerat med fortsatt stigande kostnader ökar dock risken för fler konkurser i flera tjänstebranscher.

Ett orosmoln är de stora skatteanstånd från pandemin som många tjänsteföretag fortfarande inte har kunnat betala tillbaka. Möjligheten till anstånd utökades i början av detta år på grund av stigande kostnader på grund av Ukrainakriget. Näringslivets samlade skatteanstånd uppgick den 4 september till 41,5 miljarder kronor, vilket var 7,7 miljarder kronor mer än i december 2022.

Diagram 12: Konkurser i tjänstebranscher, januari 2021 till augusti 2023

3.1 Fortfarande blir jobben fler

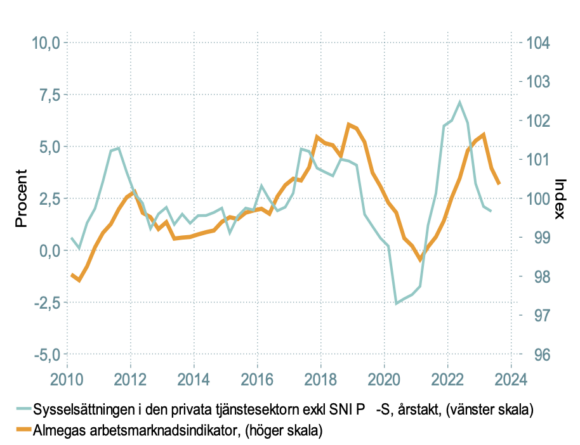

Avmattningen i konjunkturen har än så länge inte fått någon tydlig effekt på sysselsättingen. Det andra kvartalet i år var antalet anställda i den privata tjänstesektorn 31 500 personer, eller 1,3 procent, fler än samma kvartal 2022. Almegas arbetsmarknadsindikator förutspår att jobben kommer att bli fler i den privata tjänstesektorn även det tredje kvartalet men jobbtillväxten saktar av ytterligare.

Diagram 13: Almegas indikator för sysselsättningstillväxten i privat tjänstesektor, kvartal tre 2023

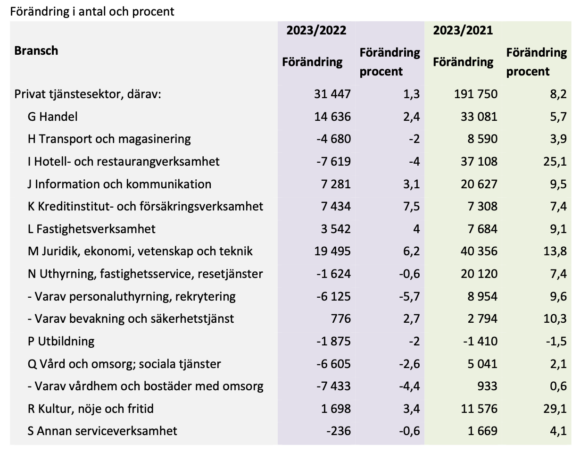

Bland de kunskapsintensiva konsulttjänsterna inom juridik, ekonomi, vetenskap och teknik har antalet anställda ökat med 19 500 personer under det senaste året. Antalet anställda har blivit fler inom samtliga av områdets delbranscher. Flest nya jobb – 11 500 – har tillkommit bland tekniska konsulter och arkitekter, sannolikt bland tekniska konsulter. Arkitekt- företagen nyanställer inte för närvarande (se tabell 3).16

Antalet anställda inom personaluthyrning, fastighetsservice och resetjänster var 1 600 färre det första kvartalet 2023 än samma kvartal 2022. Nedgången beror enbart på minskad sysselsättning inom personaluthyrning och rekrytering där antalet anställda minskade med 6 100 personer. Inom bevakning och säkerhetstjänst har antalet anställda blivit nästan 800 fler det senaste året.

Tabell 3: Anställda inom den privata tjänstesektorn andra kvartalet 2023 jämfört med andra kvartalet 2022 och 2021

Inom information- och kommunikationsbranschen fortsätter jobben att bli fler. Det andra kvartalet 2023 var antalet anställda 7 300 fler än samma kvartal 2022. Huvuddelen av ökningen skedde bland datakonsulter och programmeringsföretag där antalet anställda växte med 6 600 på ett år.

Inom privat vård och omsorg blir däremot jobben färre. Det andra kvartalet 2023 var antalet anställda 6 600 färre än samma kvartal 2022. De anställda inom hälso- och sjukvård blev 800 fler medan de anställda inom vårdhem och omsorgsboenden, främst äldreomsorg, blev 7 400 färre.

Inom privat utbildning var antalet anställda det andra kvartalet i år 1 900 färre än för ett år sedan.

Den tidigare så starka jobbtillväxten inom hotell- och restaurang har nu avtagit. Det andra kvartalet 2023 var antalet anställda 7 600 färre än för ett år sedan.

Även bland transportföretagen fortsätter jobben att bli färre. Antalet anställda det andra kvartalet 2023 var 4 700 personer färre än ett år tidigare. Skillnaderna är stora inom branschen. Bland landtransportföretag blev de anställda 3 200 färre under perioden och inom post- och kurirföretag blev de 2 200 färre, vilket beror på att omsättningen inom e- handeln minskat markant det senaste året (se avsnitt 2.3). Bland rederier och flygbolag har dock antalet anställda ökat med 150 personer.

Trots sjunkande omsättning ökar antalet anställda inom handeln. Det senaste året har antalet anställda ökat med 14 600 personer. Antalet anställda har ökat inom såväl partihandel som detaljhandel och inom motorhandeln. Samtidigt har dock antalet arbetade timmar minskat inom branschen.17

3.2 Tjänsteföretag fortsätter att anställa

Tjänsteföretagen nyanställer fortfarande. Andelen företag som räknar med att nyanställa föll under 2022 men har varit konstant det senaste halvåret. Fortfarande är det fler företag som räknar med att öka sin personalstyrka än som planerar att minska den.18

Diagram 14: Tjänsteföretagens anställningsplaner. Förväntningar tre månader framåt, januari 2021 till augusti 2023

Anm: Nettotalet är andelen företag som planerar att öka sin personalstyrka minus andelen som planerar att minska den.

Anställningsplanerna är mest optimistiska bland tekniska konsulter och datakonsulter. Däremot är arkitekterna mycket pessimistiska. Det andra kvartalet i år planerade fyra av tio företag att minska personalstyrka och inget företag att öka den. Inom bemanningbranschen har också anställningsplanerna blivit allt mer dämpade.

Tabell 4: Antalet anställda i olika tjänstebranscher. Förväntningar tre månader framåt, kvartal ett och två 2023

Anm: Nettotalet är andelen företag som planerar att öka sin personalstyrka minus andelen som planerar att minska den.

Tjänsteföretagens anställningsplaner är fortfarande positiva på lite längre sikt. I Svenskt Näringslivs företagarpanel för det tredje kvartalet uppger 25 procent av tjänsteföretagen att de räknar med att öka sin personalstyrka det närmaste året medan 16 procent räknar med att minska den. Jämfört med andra kvartalet räknar dock färre företag med att öka personalstyrkan och fler med att minska den.19

3.3 Ännu är det brist på arbetskraft

Konjunkturavmattningen innebär att efterfrågan på arbetskraft minskar men ännu är det ont om arbetskraft i många tjänstebranscher. Det andra kvartalet hade 28 procent av tjänste- företagen brist på personal. Bristen är fortfarande mycket hög inom transportnäringen, bland juridiska och ekonomiska konsulter och bland tekniska konsulter.

Tabell 5: Andel företag med brist på personal, kvartal ett och två 2023

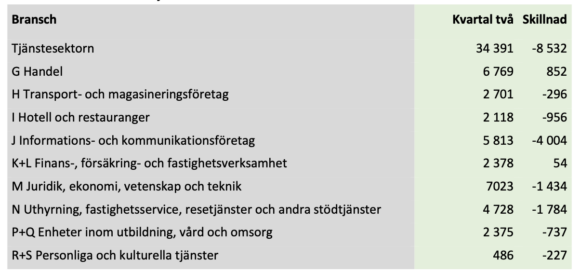

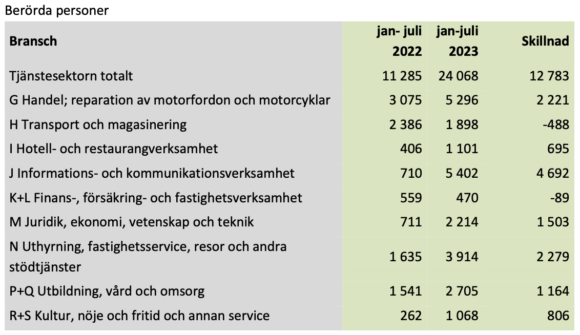

Ett annat sätt att mäta arbetskraftsbrist är antalet vakanser, det vill säga antalet lediga jobb som kan tillträdas omedelbart. Under det andra kvartalet fanns 34 400 vakanser i den privata tjänstesektorn, vilket var 8 500 färre än för ett år sedan. Det senaste året har vakanserna blivit färre i samtliga branscher utom handeln och finans-, försäkrings- och fastighetsverksamhet. Dert största minskningen har skett inom information och kommunikation.

Tabell 6: Antal vakanser i tjänstesektorn kvartal två 2023 samt skillnaden mot samma kvartal 2022

Antalet lediga platser minskar också. I augusti fanns 121 600 lediga jobb registrerade på Arbetsförmedlingen. Det var 29 500 färre än ett år tidigare.20

3.4 Arbetslösheten är oförändrad

Trots konjunkturavmattningen ligger arbetslösheten fortfarande i princip stilla. I juli var 364 000 personer arbetslösa. Den säsongrensade arbetslösheten uppgick till 7,3 procent, vilket var en ökning med 0,2 procentenheter jämfört med april.21

Andelen långtidsarbetslösa fortsätter att minska. I augusti hade 201 600 personer varit registrerade som arbetslösa på Arbetsförmedlingen i minst sex månader vilket var 7 200 färre än ett år tidigare.22

Diagram 15: Arbetslösheten bland ungdomar, utrikes födda och totalt januari 2021 till juli 2023

Under 2021 och stora delar av 2022 var antalet varsel om uppsägning mycket låga vilket beodde på en stark konjunktur och stor brist på arbetskraft. Nu ökar dock antalet varsel igen. Under årets första åtta månader varslades 24 100 personer om uppsägning i den privata tjänstesektorn.23 De 11 000 personer som tillfälligt varslades från Humana i februari på grund av ett tillståndsärende ingår inte.24

Antalet varsel under årets första åtta månader är dubbelt så många som under samma period förra året. Varslen ökar mest inom information och kommunikation och handel.

Almegajouren hjälper medlemmar med en rad ärenden inom arbetsgivarfrågor. Under årets första åtta månade har andelen samtal som handlar om arbetsbrist legat på 13 procent.25 Under samma period under år 2022 låg andelen samtal som handlade om arbetsbrist på 7,8 procent. Samtal som handlat om arbetsbrist har i faktiska antal under samma mätperiod ökat från 2 068 till 2 408, en ökning med 16,4 procent.

Tabell 7: Antal varsel om uppsägning i tjänstesektorn under januari till juli 2022 och 2023

Anm: De 11 000 personer som tillfälligt varslades om uppsägning av Humana i februari 2022 ingår ej.

4.1 Halverad ökning av försäljningspriserna

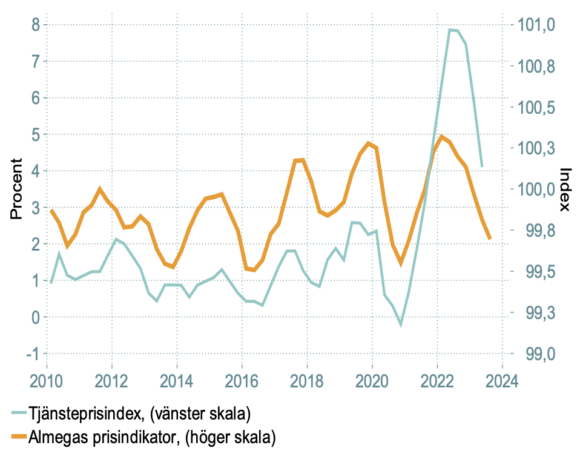

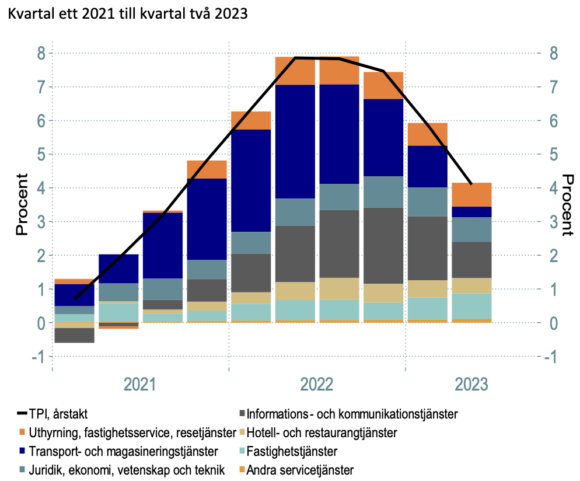

Tjänsteföretagens försäljningspriser (TPI) – som omfattar både tjänster som säljs till företag och till konsumenter – ökade snabbt under 2022 men ökningstakten har bromsat in ordentligt under första halvåret i år. Under det andra kvartalet ökade tjänstepriserna med 4,1 procent i årstakt jämfört med 7,9 procent under andra kvartalet förra året. Jämfört med föregående kvartal ökade bara tjänstepriserna med 0,6 procent.26

Almegas prisindikator för tjänstesektorn visar tydligt att tjänsteföretagens försäljningspriser kommer att öka ännu långsammare under det tredje kvartalet i år. Detta innebär att tjänstepriserna kan vara tillbaka på en årlig ökningstakt på mellan två och tre procent i början av nästa år. De företagstjänster som ingår i tjänsteföretagens försäljningspriser är viktiga insatstjänster i andra branscher. Lägre prisökningar kommer att bidra till en sjunkande total inflation.

Diagram 16: Almegas prisindikator för förändringen i tjänstepriser, kvartal tre 2023, samt årlig förändring av tjänstepriserna (procent)

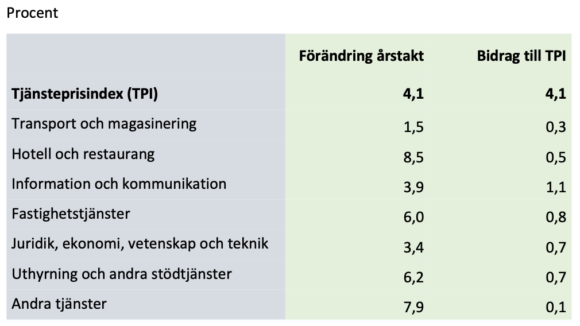

Tabell 8: Den årliga prisökningstakten inom tjänstebranscherna samt deras bidrag till förändringen i Tjänsteprisindex (TPI) det andra kvartalet 2023

Diagram 17: Tjänstebranschernas bidrag till årsförändringen i tjänsteprisindex

Den främsta förklaringen till att prisökningen på tjänster bromsat in är att transportpriserna ökar betydligt långsammare än tidigare. Priserna på tranporttjänster ökade som mest med 16,9 procent i årstakt under början av 2022. När priserna på drivmedel föll under hösten 2022 bromsade priserna på transporttjänster in. Under det andra kvartalet i år ökade transportpriserna med 1,5 procent i årstakt och föll faktiskt något jämfört med föregående kvartal.

Även priserna på informations- och kommunikationstjänster ökade långsammare än tidigare. Under det andra kvartalet i år ökade priserna med 3,9 procent i årstakt. IKT-sektorns storlek innebär att prisförändringar i sektorn har stor påverkan på tjänstepriserna totalt. Priserna på hotell och restaurangtjänster fortsatte att öka snabbt. Det andra kvartalet ökade priserna med 8,5 procent i årstakt men genomslaget på tjänstepriserna totalt är mindre.

Andelen tjänsteföretag som räknar med att höja sina priser det närmaste kvartalet fortsätter att minska. Förväntningarna på höjda priser är lägst bland arkitekter och bemanningsföretag och högst bland tekniska konsulter. inom bemanning, resetjänster och delar av konsultsektorn. Bland datakonsulter och hotells- och restaurangföretag har andelen företag som räknar med att höja sina priser minskat markant.

Tabell 9: Företagens prisförväntningar maj och augusti 2023

Anm: Nettotalet är andelen företag som planerar att höja sina försäljningspriser minus andelen som planerar att sänka dem.

4.2 Mindre dämpning av konsumentpriserna

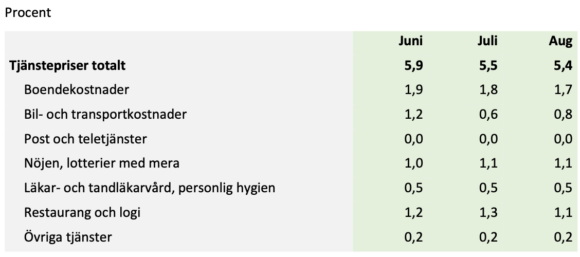

De tjänster som säljs direkt till konsumenter fortsätter att öka i pris. Ökningstakten är lägre än i tidigare i år men nedgången är inte lika markant som bland producentpriserna. I juli steg priserna på tjänster som ingår i konsumentprisindex (KPI) med 5,4 procent på årsbasis vilket var 0,5 procent lägre än i juni. Ökningen av konsumentpriserna på tjänster beror främst av fortsatt stigande priser på boende – exklusive el. Fortsatta prishöjningar på nöjen samt restauranger och övernattningar bidrog också.

Tabell 10: Tjänstepriserna i KPI maj till juli 2023, årsförändring totalt och olika tjänsters bidrag

Anm: Bland övriga tjänster ingår; begravning, hemförsäkring, bank, utbildning, reparation och hushållstjänster

Trots att konsumentpriserna på tjänster fortsätter att öka är prisökningen långsammare än på varor. I augusti ökade konsumentpriserna för både varor och tjänster med 7,5 procent i årstakt vilket var en kraftig nedgång med 1,8 procent jämfört med juli. Nedgången förklaras främst av sjunkande priser på el och livsmedel.27

Inflationstakten exklusive räntor (KPIF) var 4,7 procent i augusti, vilket var 1,7 procent lägre än i juli. Inflationen, exklusive räntor och energi, (KPIF-XE) var i augusti 7,2 procent 0,8 procent lägre än juli. Inflationstakten avtar nu markant och det finns gott hopp om att den når ner till Riksbankens inflationsmål på två procent i början av nästa år.

Almegas tjänsteindikator har tagits fram av Almega från och med år 2001 för att ge en indikation om vart konjunkturen i den privata tjänstesektorn är på väg på kort sikt.28 Indikatorn ger information för att tidigt kunna förutspå vändpunkter i konjunkturen, inom både tjänstesektorn och Sveriges ekonomi, eftersom den privata tjänstesektorn svarar för 52 procent av Sveriges BNP.

Almegas tjänsteindikator täcker in cirka 90 procent av den privata tjänstesektorns förädlings- värde och drygt 80 procent av dess sysselsättning.29 Indikatorn bygger på en skattning av sambandet mellan tjänsteföretagens svar i Konjunkturinstitutets konjunkturbarometer och utfallet för produktionstillväxten i den privata tjänstesektorn enligt SCB:s tjänsteproduktionsindex. Skattningen utgår från sambandet mellan bland annat företagens förväntningar om det kommande kvartalets efterfråge- och produktionsutveckling och den faktiska utvecklingen av tjänsteproduktionen per kvartal enligt Statistiska Centralbyråns (SCB) tjänsteproduktionsindex.

Tjänsteindikatorn är beräknad i indexform där värdet 100 anger genomsnittet för den period som den bygger på (skattningen är gjord på data från och med år 2005). Indexvärden över 100 anger en högre tillväxt än det historiska genomsnittet och index under 100 på det motsatta. Indikatorn anger också om tillväxten kan förväntas öka, vara oförändrad eller minska under det närmaste kvartalet. Indikatorn är ledande och ligger två till tre månader före publiceringen av det faktiska utfallet från SCB.

Almegas arbetsmarknadsindikator bygger på ett skattat samband mellan svar från tjänste- företagen i Konjunkturinstitutets konjunkturbarometer och den privata tjänstesektorns sysselsättningsförändring enligt SCB:s kortperiodiska sysselsättningsstatistik. Arbetsmark- nadsindikatorn bygger dessutom på uppgifter om vakansgraden i tjänstesektorn, som hämtas från SCB och uppdateras kvartalsvis. Indexvärdet 100 anger det historiska genom- snittet för indikatorn baserat på det skattade sambandet från och med år 2005.

Prisindikatorn bygger på ett skattat samband mellan svar från tjänsteföretagen i Konjunkturinstitutets konjunkturbarometer och förändringen av försäljningspriserna i den privata tjänstesektorns enligt SCB:s tjänsteprisindex. Värdet 100 anger den genomsnittliga prisökningstakten sedan 2006.